|

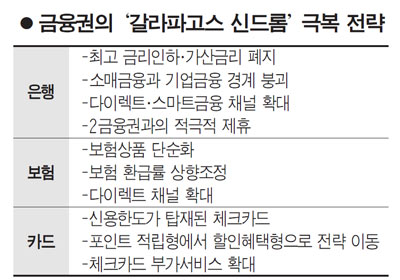

금융권에 '갈라파고스 신드롬(기존의 질서만을 고집해 빠르게 변모하는 환경에서 고립돼 가는 현상을 지적하는 사회과학 용어)'을 극복하기 위한 치열한 전쟁이 펼쳐지고 있다. 기존에 통용됐던 상품설계의 공식을 파괴하는 것은 기본이다. 금리장사가 본연의 업인 은행은 금리인하라는 파격을 주저하지 않는다. 찾아오는 고객만 응대하던 영업전략은 다이렉트와 스마트금융이라는 새로운 대면채널로 급속도로 이동하고 있다. 부가서비스를 혁신한 새로운 카드 상품이 등장하고 보험 업계에서는 초기 연도 환급률을 90%까지 끌어올린 상품이 등장했다. 저금리와 저성장이 길어지는 등 빠르게 변하는 시장환경에 대처하지 못하면 갈라파고스섬의 도도새처럼 퇴화할 것이라는 위기의식이 만들어낸 금융권의 신 풍속도다.

◇금융권의 뉴노멀, '파괴'=현재 금융권의 변화상을 읽어내는 키워드는 단연 '파격', 더 나아가 '파괴'로 요약된다.

최근 보험업계에는 파격적인 상품 2종이 출시돼 업계 관계자들의 시선을 집중시켰다. 현대라이프가 선보인 '현대라이프ZERO'는 '보험상품은 너무 어렵다'는 기존의 인식을 깨뜨렸다. 이 상품은 이름 그대로 상품구조를 최대한 단순화시킨 게 특징이다. 카드 사업에서 혁신 바람을 몰고왔던 정태영 현대카드 사장이 보험이라는 이종 업종에서 처음 선보인 파격이다. 미래에셋생명은 최고 수준의 환급률을 적용하는 상품을 선보였는데 고객들의 불만이 집중됐던 환급률에 메스를 가했다. 이 또한 증권의 새 바람을 일으켰던 최현만 미래에셋생명 부회장의 작품이다.

보험업계뿐만이 아니다. 금융사들의 절박함은 도처에서 목격된다. 대표적인 게 금리인하다. 현재 은행권에서 금리인하는 유행이 된 지 오래다. 평생 관료로만 알았던 강만수 산은금융지주회장이 금융 최고경영자(CEO)를 맡은 후 금융시장의 '금리 법칙'을 송두리째 바꿔 놓았다. 수신 금리는 대출로 이어졌다. 조준희 기업은행장은 연체 대출 금리 한자릿수 시대를 열었다.

국책은행에서 시작된 금리인하는 시중은행ㆍ지방은행 등 전은행권으로 번졌고 대상도 중소기업 대출에서 개인대출로 이어졌다. 금리장사로 먹고 사는 금융사가 스스로 먹거리를 줄이는 아이러니한 일이 일상처럼 나타나고 있는 것이다.

◇저성장ㆍ저금리는 파격을 부채질=금융권의 이 같은 파격행보에는 "변화에 뒤처지면 죽는다"라는 사즉생의 절박함이 내재돼 있다. 저금리ㆍ저성장이라는 올가미는 엉덩이가 무거웠던 국내 금융사들을 책상 위에서 일어나게 만들고 있다.

최근 마무리된 금융사들의 조직개편 결과를 보면 절박함을 엿볼 수 있다. 시중은행들은 앞다퉈 본점슬림화를 단행하고 그 인력들을 현장에 배치했다. 은행 임원은 영업력이 입증된 이들로 채워졌다.

동시에 금융사들은 다이렉트채널과 스마트금융을 강화하고 있다. 다이렉트 자동차보험은 빠르게 점유율을 높여가고 있고 기업금융의 강자인 산업은행이 출시한 다이렉트예금은 시중자금의 블랙홀 역할을 했다.

국내 금융업종 중 내수시장 의존도가 가장 높아 저성장의 부작용 역시 가장 큰 카드업계는 상품전쟁이 더 치열하다. 수익성이 낮아 부속물 취급을 받던 체크카드는 부가서비스가 강화되며 인기몰이에 나서는 반면 규제의 표적이 된 신용카드는 잇따라 부가서비스가 폐지됐다. 급기야는 신용카드와 체크카드 기능이 결합된 하이브리드카드가 출현했다.

한 시중은행 관계자는 "국내 금융산업은 늘 자금에 대한 초과수요를 배경으로 영업활동을 해와 변화에 무뎠던 것이 사실"이라며 "저금리ㆍ저성장 시대에는 기존 공식을 파괴해야만 살아남을 수 있다"고 말했다.