|

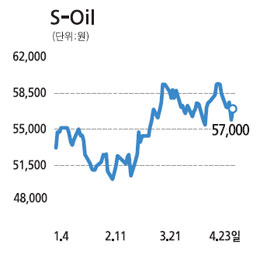

S-Oil이 2∙4분기중 상당한 실적 모멘텀을 맞이할 것으로 전망됐다. 김재중 우리투자증권 연구원은 25일 "S-Oil의 경우 1ㆍ4분기 실적은 추정치에 다소 미치지 못했지만 2ㆍ4분기는 다를 것"이라며 "가동률 상승과 고도화 설비의 경제성 개선에 힘입어 영업이익이 크게 확대될 것"이라고 전망했다. S-Oil은 지난 1∙4분기 매출액과 영업이익은 4조3,559억원, 451억원에 달했다. 영업이익의 경우 원∙달러 하락에 따른 수출마진 감소 폭이 예상보다 커지면서 시장의 기대치에 다소 미치지 못했다. 하지만 영업이익과 순이익이 모두 전분기에 비해 흑자전환에 성공했다. 특히 2∙4분기의 경우 휘발유와 나프타의 마진이 계절적 요인으로 강세가 예상되고 고도화설비 가동률도 높아지면서 실적이 크게 오를 것으로 전망되고 있다. S-Oil도 실적발표를 통해 "석유화학 부분의 경우 2,∙4분기에는 수요 증가가 예상되고 윤활부문은 글로벌 경기회복 등으로 마진이 보다 개선될 것"이라고 설명했다.다"며 "내년부터는 대규모 투자가 완료됨으로써 배당금도 올해(4.5%)보다 크게 증가한 6.3%에 달할 것"이라고 전망했다.