부동산거래 위축·규제 강화로 지난달 4,000억 증가 그쳐

부동산 거래 위축과 대출 규제 강화로 주택담보대출 시장이 냉각되고 있다.

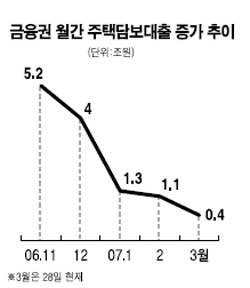

금융감독원은 지난 3월28일 현재 금융권의 주택담보대출 잔액은 278조3,000억원으로 2월 말보다 4,000억원 증가했다고 3일 밝혔다.

월별 증가액은 지난해 11월 5조2,000억원에서 12월 4조원, 올해 1월 1조3,000억원, 2월 1조1,000억원으로 급격히 둔화되고 있다.

은행권의 월별 주택담보대출 증가액은 1월 8,000억원, 2월 4,000억원으로 둔화된 데 이어 3월에는 317억원에 그쳐 잔액이 218조2,000억원에 머물렀다. 보험권과 비은행권(은행ㆍ보험 제외)의 3월 주택담보대출 잔액은 각각 14조9,000억원, 45조2,000억원으로 전달에 비해 2,000억원씩 증가했지만 2월 증가액 2,000억원, 5,000억원에 비해 같거나 못 미쳤다.

이 같은 현상은 3월2일부터 은행들이 주택담보대출에 대한 총부채상환비율(DTI)을 확대 적용하는 등 채무상환 능력 심사를 강화하고 비은행권도 리스크 관리에 나섰기 때문으로 분석됐다.

지난해 말 현재 주택담보대출 규모의 명목 국내총생산(GDP) 비율은 34.3%, 담보인정비율(LTV)은 50.3%, 연체율은 0.9%(은행 0.6%, 보험 1.0%, 여신전문사 2.8%, 저축은행 8.9%)로 나타났다.

이는 서브프라임 모기지론(비우량 주택담보대출)의 부실 사태가 일어난 미국의 주택담보대출 규모의 명목 GDP에 대한 비율 81.6%, LTV 86.5%보다 낮은 것으로 우리나라 주택담보대출의 부실화 위험이 크지 않다고 금감원은 설명했다.

또 주택담보대출의 부실에 대비한 충당금 적립률은 은행 102.6%, 보험 110.7%, 저축은행 103.9% 등이었다. 금감원은 그러나 대내외 경제 여건의 변화에 따른 부실 발생에 대비하기 위해 모니터링을 강화하는 한편 DTIㆍLTV 한도의 준수 여부를 점검하고 대출금리 할인 등 과당경쟁의 자제를 유도하기로 했다.

이와 함께 위험대응능력이 떨어지는 저축은행의 주택담보대출에 대해서는 대손충당금 적립률을 상향 조정하는 방안을 검토할 계획이다.