재무부 채권회수 자제 요청에도 중동·亞·러시아 투매행렬 이어져

미국의 국책 모기지 업체인 패니매와 프레디맥의 유동성 위기가 절정으로 치닫던 지난 9월 초. 국제금융시장을 모니터링하던 미 재무부는 아시아 국부펀드가 두 업체의 채권 투매에 나서자 경악했다.

미 정부가 암묵적으로 보증을 서 국채(TB)와 다를 바 없는 안전성을 지닌 이들 채권의 투매는 곧 슈퍼파워 미국의 신인도 추락을 의미하기 때문이다. 급기야 재무부는 주요국 정부에 채권 회수 자제를 요청했으나 반응은 싸늘했다. 시장개입 여부를 놓고 고민하던 헨리 폴슨 재무부 장관이 2,000억달러의 구제금융 결심을 굳힌 것은 이런 ‘셀 USA’가 결정적 역할을 했다.

미국발 글로벌 금융위기는 세계가 하나로 묶인 단일 글로벌 금융시장의 취약성을 새삼 드러냈다. 이것이 세계 경제질서를 좌우하는 달러 패권의 뿌리를 흔들고 있다. 동시에 미 재무부 채권을 비롯한 달러표시 자산, 즉 미 금융자산에 대한 근본적 회의감을 일으켰다.

향후 관건은 7,000억달러의 천문학적인 공적자금이 투입된 후에도 달러가 패권을 유지할 수 있는지 여부.

월가의 위기는 달러자산 비중 축소 움직임에 불을 지필 것으로 예상된다. 중국과 중동ㆍ러시아 등 해외 투자가들은 7,000억달러를 포함한 2조달러에 육박하는 천문학적 구제금융 투입이 보유 자산가치 하락으로 이어질 것을 우려하고 있다.

궈톈융(郭天勇) 중앙재경대학 중국은행업연구센터 주임은 “미국의 실질적인 부양책이 실행되면 미 달러화 가치가 더욱 하락하게 될 것“이라며 “이는 중국 투자가에게 커다란 손실을 주게 될 것”이라고 말했다. 세계 1위의 미 국채 보유국인 일본은 엔화의 초강세로 미 국채를 처분하고 일본 국채를 사들이는 추세가 뚜렷하다.

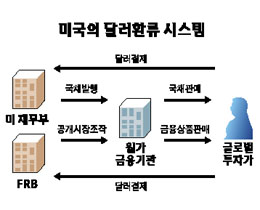

‘셀 USA’는 미 경제를 지탱해온 ‘달러 환류 시스템’에 치명타를 입힐 것으로 전망된다.

미국은 미 자산 매입에 필요한 달러 수요를 일으키는 이 시스템을 통해 경상수지 적자로 인한 달러약세를 억제해왔다. 미국의 국가 총 부채는 한국 국내총생산(GDP)의 10배를 넘는 9조5,000억달러. 공적자금 투입으로 내년 재정적자는 올해 4,080억달러에서 미국 GDP의 10% 수준인 1조달러를 쉽게 넘어갈 것으로 추정되고 있다. 미국이 쌍둥이 적자 문제에 대한 해결책을 찾지 못하면 달러약세와 이로 인한 기축통화로서의 위상 추락은 불가피하다.

미 연방준비제도이사회(FRB)의 유동성 공급과 금리인하 등 인플레이션 정책도 달러 패권 추락을 가속화하는 요인이다.

최근의 달러강세는 극심한 자금경색으로 인한 단기 유동성의 고갈과 국제유가 하락에서 비롯된 것이지 미 경제의 펀더멘털(기초체력)을 반영한 것이 아니라는 게 일반적인 분석이다. 미국의 신용위기는 실물경제로 빠르게 전파돼 경기침체의 골도 더 깊어질 것으로 예상된다.

미국이 최악의 금융위기에 직면했다고 해서 달러 패권의 급작스러운 붕괴로 이어지기는 어렵다. 기축통화의 급속한 붕괴는 곧 세계 경제질서의 대혼란을 야기하기 때문에 누구든 이를 원하지 않는다.

그러나 월가의 붕괴는 기축통화 단일시대에서 과점시대로 전환하는 기폭제 역할을 할 것으로 예상된다. 과거에는 달러가치가 하락해도 이를 대체할 만한 통화가 없어 기축통화로서 달러화의 위상에 변함이 없었지만 유로화는 달러 대체통화로 위상을 높이고 있다. 유로권 경제규모는 12조달러로 14조달러의 미국과 어깨를 나란히 하고 있다. 세계 2위 경제대국인 일본의 엔화, 세계 최대 외환보유국인 중국의 위안화 등도 달러 패권을 나눠가질 공산이 커졌다.