|

지난해 정부의 회계결산에서 국유재산과 국가채권, 물품 및 국가채무 등의 산정 오류로 국유재산은 5조원 이상 과대계상되고 부채는 12조원 이상 과소계상된 것으로 나타났다.

감사원은 31일 기획재정부가 제출한 2011년 회계연도 국가결산보고서를 감사한 결과를 이 같이 분석됐다며 밝혔다. 감사원은 이 같은 내용의 '결산감사보고서'를 국회에 제출했다.

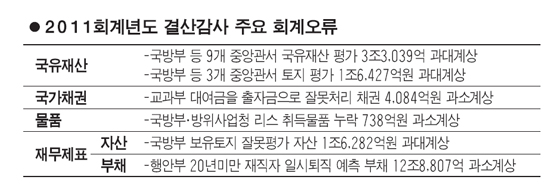

감사 결과에 따르면 일부 기관은 국유재산 평가시 취득원가에서 감가상각누계액을 차감해야 하는 데도 취득원가로 계산하고 토지 재평가를 잘못하거나 유가증권에 대한 감액손실을 반영하지 않아 5조368억원을 과대계상했다. 국방부 등 9개 중앙관서가 일반회계에서 3조2,640억여원의 감가상각누계액을 차감하지 않고 국방부 등 3개 중앙관서는 토지 가치를 최초 취득액 또는 동일 지역 유사지 개별공시지가로 평가하는 오류를 범해 1조6,281억여원을 실제보다 높게 반영했다. 행정안전부 등 16개 중앙관서는 취득이 완료되지 않은 토지를 국유재산을 등재해 279억을 과대계상했고 반면 교육과학기술부 등 4개 중앙관서는 취득완료 자산을 누락해 2,539억원을 과소계상했다. 또 지식경제부 등 3개 부처는 유가증권 회수가능액이 취득원가 보다 낮으면 감액해야 하는데 이를 누락해 2,162억원을 과대계상했다.

채권의 경우에는 교육과학기술부는 사립학교교직원연금기금에 대한 대여금을 채권이 아닌 출자금으로 처리하고 법무부는 국유재산으로 분류하는 임차보증금을 채권으로 계산해 국가채권액이 4,066억원 적게 반영됐다. 국가 보유 물품은 국방부를 포함한 5개 기관이 물품 취득비를 자산으로 분류해야 하는 데도 비용으로 처리했으며 방위사업청 등 2개 기관은 금융리스로 취득한 사무용기기를 물품에서 누락해 물품 현재액이 1,238억원 낮게 신고됐다.

국가재무제표에서도 다수의 회계오류가 발견됐다. 자산에 있어서는 국방부가 보유 중인 토지를 재평가하면서 공시지가를 잘못 적용해 1조6,282억원을 더 계산했고 기획재정부는 취득세율 인하에 따른 지방자치단체의 세수감소분을 지원하기 위해 지방채를 인수해 단기투자증권으로 회계처리하면서 2조932억원을 자산으로 기록했다. 재정부는 또 보유 중인 유가증권 중 휴·폐업으로 회수가 불가능한 주식의 값어치 1,085억원을 과대계상했다. 부채는 누락시키기도 했다. 행안부는 20년 미만의 재직자는 장래 예상 퇴직 시점을 감안해 연금충당부채를 계산해야 하는데 회계연도 말에 일시에 퇴직하는 것으로 가정해 산정함으로써 12조8,807억원의 부채가 적게 산정됐고 국토부는 한국컨테이너부두공단의 채무 2,800억원까지 인수했으면서도 재무제표에는 이를 누락했다.

이번 결산감사는 9,390개 정부기관에 대해 서면감사 등을 실시했다. 이를 통해 5,214건의 위법ㆍ부당 사항을 적발해 추징ㆍ회수(6,637억원) 및 환급(66억원), 변상(57억원) 등의 조치를 취했다고 감사원은 밝혔다. 회계오류로 변상판정 및 추징ㆍ회수 등의 처분을 받은 건수는 3,192건으로 지난 2010회계연도의 2,609건에 비해 22% 증가했고 처분이 요구된 인원도 370명에서 767명으로 2배 이상 늘었다. 고발ㆍ수사 요청된 인원 역시 99명에서 234명으로 2배 이상 증가했다.