양도차익 적은 주택먼저 처분…조세특례제한법상 감면대상 여부도 확인해야

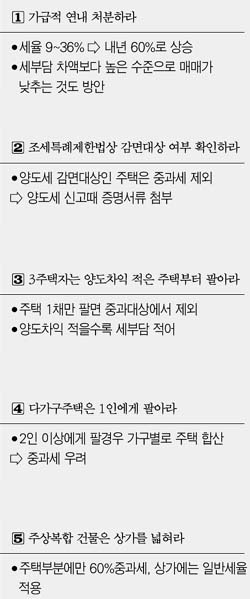

1가구 3주택 양도세 중과 규정을 피하는 가장 확실한 세(稅)테크 방안은 연내에 주택을 처분하는 것이다. 내년 1월부터 세 채 이상의 주택을 가진 이들이 집을 팔 때는 양도차익(실거래가 기준)의 60%를 양도소득세로 물어야 하기 때문이다.

다주택자는 보유주택 수가 2채가 될 때까지 매번 집을 팔 때마다 높은 세율이 적용되어 세부담이 크게 늘어난다. 하지만 무조건 집이 세 채 이상이라고 해서 양도세 중과대상자인 것은 아니다. 또 어떤 주택을 먼저 파느냐에 따라 세금 부담을 크게 줄일 수 있다.

연내에 주택을 처분하려면 시일이 촉박하기 때문에 빠른 거래를 위해 양도세 차액보다 낮은 수준으로 매매가를 낮추는 것도 방안이다. 예를 들어 양도차익이 2억원인 주택의 경우 내년 세금 증가분이 6,567만원(내년 1억3,200만원-올해 6,633만원)이므로 매매가를 이보다 낮춰 올해 안에 처분할 수 있다면 그만큼 세금을 줄일 수 있다. 그러나 양도소득세가 처분 후 등기가 완료된 시점에서 과세되는 만큼 시간이 빠듯한 것이 문제다.

조세특례제한법 적용 여부를 반드시 확인해 양도세 신고 때 증명하는 것도 필수다. 3주택 보유자더라도 조세특례제한법상 양도소득세 감면대상이면 중과 대상에서 제외된다. 현재 자기가 지은 주택으로써 지난 98년 5월22일부터 99년 6월30일까지 사용승인을 받은 주택 등이 여기에 포함된다. 그러나 적용대상 여부를 본인이 직접 증명해야 하므로 양도세 신고 때 증빙서류를 반드시 첨부해야 한다.

3주택 보유자의 경우 내년부터 양도차익이 적은 주택을 먼저 파는 것이 유리하다. 단 1채만 팔면 나머지 주택들은 중과대상에서 제외되는 만큼 차익이 적은 주택에만 높은 세율이 적용되도록 해야 세부담을 줄일 수 있다.

한 건물에 여러 가구가 살고 있는 다가구주택은 가급적 한 명에게 팔아야 한다. 예를 들어 일반주택 1채와 4가구가 거주하는 다가구주택 1채를 보유했을 때 다가구주택을 1명에게만 팔면 2주택자로 감안, 일반세율이 적용된다. 하지만 다가구주택을 두 명 이상에게 팔면 가구수별로 주택대수가 매겨져 중과대상에 포함된다.

이밖에도 1가구 3주택 보유자가 주택과 상가가 함께 있는 복합건물을 보유한 경우는 상가를 넓히면 세부담이 줄어든다. 복합건물을 팔 때는 주택에 대해서만 양도세 60%가 적용되고 상가에 대해서는 일반세율이 적용되기 때문이다.