|

|

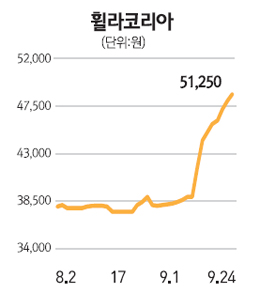

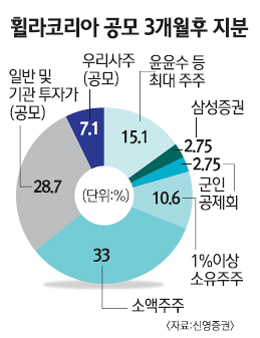

오는 28일 유가증권시장 상장을 앞둔 휠라코리아가 새내기주 돌풍에 가세할 조짐을 보이고 있다. 휠라코리아는 공모가가 경쟁 업체에 비해 낮게 책정됐다는 분석이 나오면서 최근 장외시장에서 공모가를 훌쩍 웃도는 가격에 거래가 되고 있다. 24일 장외시장에서 휠라코리아는 전거래일 대비 1,000원 오른 4만9,250원(프리스닥 기준)을 기록했다. 이에 따라 휠라코리아는 이달 들어 15거래일 동안 단 하루도 빠지지 않고 오르면서 무려 29.77%의 상승률을 보였다. 이는 공모가(3만5,000원)보다 41%나 높은 것이다. 휠라코리아가 장외시장에서 이처럼 선전하고 있는 것은 이달 들어 상장된 새내기주들의 최근 흐름과 무관치 않다. 이달 들어 상장된 새내기 기업들의 주가가 고공행진을 거듭하면서 28일 상장 예정인 휠라코리아에게도 기대감이 확산되고 있는 것. 이달 들어 상장한 새내기주 중 현재 주가(14일 종가 기준)가 공모가를 밑돌고 있는 것은 스팩(SPAC)주인 이트레이드1호스팩 뿐이다. 지난 13일 상장한 현대홈쇼핑이 공모가 대비 38.88% 뛴 것을 비롯해 알파칩스(37.91%), 와이솔(28.75%), 씨젠(19.34%), 다원시스(17.72%), 성융광전(12.40%), 포메탈(9.33%) 등 새내기주들의 거침없는 상승세가 이어지고 있다. 여기에 휠라코리아의 공모가가 동종 업계에 비해 낮게 책정됐다는 분석이 나온 것도 장외시장에서의 주가 강세에 한 몫 하고 있다. 휠라코리아의 공모가는 당초 희망가격대(3만~3만5,000원)의 최상단에서 결정됐다. 하지만 이 역시 동종 업체 대비 매우 낮은 가격에 형성된 것이라는 게 전문가들의 평가다. 서정연 신영증권 연구원은 “휠라코리아의 성장성을 고려하면 이번 공모가는 크게 저평가된 것으로 분석된다”면서 “(동종업계인) LG패션과 베이직하우스가 2010년 예상 순이익 기준 주가수익비율(PER) 11배~14배 정도에 거래되고 있는 데 반해 휠라코리아의 공모가는 5.3배에 불과한 상태”라고 말했다. 여기에 ▦국내 시장에서의 신성장 모색 ▦미국 시장에서의 전략 수정 ▦재무건전성 향상 등도 주가 모멘텀으로 꼽힌다. 다만 상장 이후 시장에 나올 수 있는 물량이 비교적 많고 대주주 지분이 낮은 것은 부정적인 요인이다. 서 연구원은 “투자 매력이 높은 주식의 오버행(매도 대비 물량 부담) 이슈는 주가의 단기 급등을 완화시켜 안정적 주가 상승을 유도하는 데 오히려 도움이 된다”며 “각종 경영권 방어 장치도 마련돼 있어 휠라코리아의 지분 구조 관련 리스크는 낮다”고 말했다.