■ '대마불사' 글로벌 대형銀 규제 윤곽<br>유럽·加등 자본규제 강화에 부정적<br>11월 서울회의서 세부합의 어려울듯

글로벌 금융위기의 주범으로 지목돼온 대형 금융회사들의 도덕적 해이 문제를 해결하기 위한 큰 그림이 나왔다.

대형 금융기관(SIFIㆍ시스템적으로 중요한 금융기관)을 별도로 지정, 이들에 대해서는 일반 금융회사보다 자본과 감독규제를 강화해 부실이 발행하지 않도록 하고 그래도 망할 경우에는 납세자에게 부담이 되지 않게 파산시키는 방안을 미리 마련한다는 것이다. 요컨대 문제의 소지가 있는 '대마'들은 특별 관리하겠다는 셈이다.

이번 회의에서 규제의 큰 크림은 나왔지만 실효를 거두기 위해서는 세부안이 마련돼야 한다. 그러나 대형 은행에 대한 규제는 각국의 입장이 엇갈려 효과적이고 구체적인 규제안이 최종 도출되기 위해서는 상당한 시일이 소요될 것으로 보인다. 이에 따라 오는 11월 서울정상회의에서도 현재 수준에서 얼마나 더 진전된 권고안을 내놓을지에 대해 회의적인 시각이 많다.

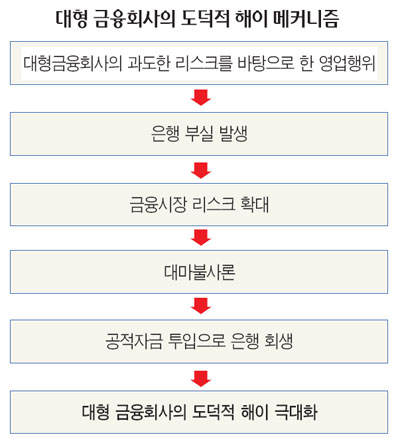

◇글로벌 대형 금융회사는 더 강하게 규제=이번 금융안정위원회 회의 결과의 핵심은 글로벌 대형 금융회사는 일반 은행에 비해 손실부담 능력을 더 엄격하게 요구하겠다는 것이다. 대형 금융회사들의 경우 평소에는 수십 배의 레버리지를 일으키는 등 리스크를 발생시키며 고수익을 노리는 영업을 하지만 부실이 발행할 때도 파산하지 않는다. 이는 대형 금융기관일수록 국민경제에 미치는 영향이 크기 때문에 당국으로서도 결국 공적자금을 투입해 살리는 선택을 할 수밖에 없다. 이러다 보니 금융회사들은 몸집 불리기에 몰두하면서 리스크 관리는 제대로 하지 않는 도덕적 해이에 빠지게 됐다.

이번 금융위기 발생 이후 각국은 위기재발 방지를 위해 대형 금융회사에 대한 규제가 핵심이라고 판단하고 이들의 손실흡수 능력을 강화하도록 하는 방안을 모색해왔다. 그 구체적인 방법으로 크게 세 가지 방안이 논의되고 있다. ▦보통주 자본확충과 같은 추가 자본(capital surcharge) 요구 ▦위기시 손실흡수가 가능한 자본으로 전환 가능한 조건부 자본(contingent capital) 도입 ▦공적자금 투입 이전에 채권자가 손실을 보도록 하는 채권자 손실체계(bail-in) 마련 등이다.

그러나 어떤 방안이 어느 수준에서 구체적으로 결정될지는 미지수다. 각국의 이해관계가 첨예하게 걸려 있기 때문이다. 특히 유럽과 호주ㆍ캐나다 등은 감독강화 방안에 찬성하고 있지만 자본규제를 강화하는 데 대해서는 부정적이다.

이에 따라 이번 서울 정상회의에서는 현재 수준의 큰 원칙만 합의한 채 논의는 추후 프랑스 주요20개국(G20) 정상회의 이후로 넘어갈 가능성이 크다.

◇국내 은행, SIFI로 지정될까?=향후 핵심 이슈 중 하나는 어느 규모의 은행이 SIFI로 지정될지이다. 눈길을 끄는 점은 손실흡수 능력 요구대상을 '글로벌 SIFI'로 한정했다는 점이다. 국내 은행의 경우 규모나 영향력 면에서 글로벌 SIFI에 포함될 가능성은 크지 않다.

금융위원회의 한 관계자는 "우선 단계별로 전세계적으로 20~30개 대형 금융회사들을 대상으로 규제를 강화하고 이후 점차 확대하는 식으로 논의가 전개될 가능성이 높다"고 말했다.

글로벌 SIFI와 별도로 각국별(national) SIFI를 규정하는 방안도 검토되고 있다. 각국별 SIFI는 납세자 부담 없는 파산방안, 감독강화 등의 규제가 적용될 것으로 보인다. 이 경우 국내 시중은행들도 추가적인 감독규제를 받게 될 것으로 예상된다.