낮은 주가, 매출처 다변화 등 부각되며 동반 상승

자동차 부품주들이 해외 매출처 다변화, 완성차 업체들의 생산 증대, 현대차의 전기차 ‘블루온’ 공개 등에 힘입어 동반 강세를 보였다. 전문가들은 자동차 부품주들의 실적이 긍정적이고 주가가 저 평가 된 상황이기 때문에 하반기에 주가가 꾸준히 오를 수 있을 것으로 전망했다.

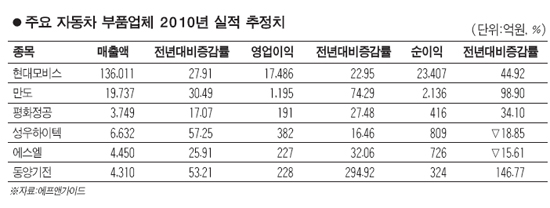

10일 유가증권시장의 성우하이텍은 7.05% 오른 1만2,900원을 기록했다. 코스닥시장에서도 에스엘(0.35%), S&T대우(2.97%), 화신(2.44%), 한라공조(1.39%), 우수AMS(1.94%), 우리산업(14.87%) 등이 나란히 올랐다. 유가증권시장의 세종공업(-0.72%), 코스닥시장의 평화정공(-0.35%), 동양기전(-0.55%) 등은 장 중 상승세를 기록하며 신고가를 나란히 썼지만 장 후반 차익 매물이 나오며 소폭 하락세로 마감했다.

자동차 부품주들의 동반 강세는 해외 업체와 부품공급 계약을 체결하는 등 수익구조 다변화에 힘입어 지속적인 실적 성장이 가능할 것이라는 평가 때문으로 풀이된다. 실제 최근 BMW와 부품 납품계약을 체결한 만도는 올 상반기 수출이 전체 매출에서 차지하는 비중이 76.49%로 지난해 같은 기간(70.55%)과 비교해 5.94%p 커졌고 에스엘도 2010회계연도 1ㆍ4분기(4월~6월)에 수출 비중이 55.92%로 2009회계연도(46.60%)보다 증가하는 등 내수에 대한 의존도가 낮아지고 있다. 부품 업체들이 현지업체와 조인트벤처(JV)를 설립해 중국 등 신흥시장에 적극적으로 진출하고 있고 일본, 유럽 등 글로벌 완성차 업체들이 국내 부품회사의 제품 경쟁력을 인정해 부품공급계약을 지속적으로 체결하는 데 힘입은 것으로 풀이된다.

국내 완성차 업체들이 생산시설 확충에 나서며 부품주들의 실적 또한 증가 것이라는 분석도 자동차 부품주들의 주가 상승에 한 몫 했다. 현대자동차, 기아자동차 매출 의존도가 높은 성우하이텍, 평화정공 등의 수혜가 예상된다는 전망이다. 송상훈 교보증권 연구원은 “현대차그룹은 성장시장인 중국에서 2013년까지 연 200만대 생산체제를 갖출 것으로 알려졌다”며 “동반 진출한 자동차 부품업체들 역시 매출과 이익 모두 동반 고성장 할 것으로 예상된다”고 밝혔다.

지난 9일 현대차의 전기차 ‘블루온’이 시범운전에 성공했다는 소식도 자동차 부품주에 대한 투자심리를 자극하고 있다. 현재 블루온에 납품하는 자동차 부품주는 우리AMS, 우리산업 2곳뿐인 것으로 알려졌다. 그러나 국내 전기차 시장이 커지면 자동차 부품업체들에게 새로운 시장이 열릴 것으로 기대된다.

최중혁 LIG투자증권 연구원은 “현대차, 기아차의 신차효과, 해외 완성차와 공급계약 체결에 따른 디스카운트 해소, 전기차 블루온 공개에 따른 수혜 등이 부각되면서 자동차 부품주의 주가가 완성차업체 주가보다 상승폭이 컸다”며 “올해 실적이 상당히 좋고 주가수익비율(PER)도 4~5배에 불과해 하반기에 부품주가 지속적으로 부각 받을 전망”이라고 분석했다.