|

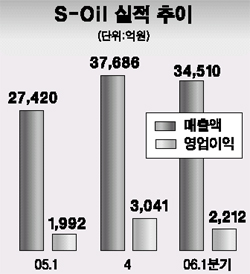

S-Oil이 크랙마진 개선에 힘입어 2ㆍ4분기에도 양호한 실적을 기록할 것으로 전망됐다. 크랙마진이란 중질석유제품과 경질석유제품간의 가격차이로 이 마진이 높을수록 정유회사의 이익은 늘게된다. S-Oil은 지난 15일 올 1ㆍ4분기 동안 매출액 3조4,510억원, 영업이익 2,212억원, 순이익 1,948억원을 기록했다고 밝혔다. 이는 지난해 같은 기간에 비해 매출액은 25.9%, 영업이익 및 순이익은 각각 11%, 18.8% 증가한 수치다. 안상희 대신증권 애널리스트는 16일 “S-Oil은 지난 1분기에 크랙마진 개선으로 양호한 실적을 기록했다”며 “이 같은 추세는 2분기에도 계속 이어질 전망”이라고 말했다. 1ㆍ4분기 크랙마진은 배럴당 평균 22달러였다. 1~2월의 크랙마진이 15~16달러인 점을 감안하면 3월들어 크게 개선된 것이다. 또 이 같은 추세는 계속 이어져 4~5월의 평균 크랙마진은 30달러를 웃돌고 있다. 안 애널리스트는 “S-Oil은 고도화설비 시설 비중이 평균 32.4%로 타사 평균(19.3%)보다 높아 양호한 크랙마진을 유지하고 있다”고 말했다. 대신증권은 이를 근거로 S-Oil의 2ㆍ4분기 영업이익을 1ㆍ4분기보다 30.9% 늘어난 2,778억원으로 추정했다. 환경규제 강화로 황 성분을 크게 낮춘 초저유황 경유의 비중이 점차 늘어나는 점도 S-Oil에 긍정적이다. 지난해 S-Oil은 초저유황 경유의 매출액이 4,500억원 수준이었지만 올해엔 6,000억~7,000억원 가량으로 증가할 전망이다. 또 미국 및 일본도 환경규제 강화에 나서고 있어 수출을 통한 시장확대도 기대되고 있다. 대신증권은 S-Oil에 대해 투자의견 ‘매수’를 유지하고 목표주가로 8만2,000원을 제시했다.