|

보고펀드가 최근 LG실트론 투자실패로 자존심을 구겼다. LG실트론 인수를 위해 금융권에서 빌린 대출금을 만기일까지 갚지 못하고 부도를 냈다. 인수합병(M&A) 업계에서는 보고펀드의 몰락(?)에 적잖은 충격을 받으면서도 '올 것이 왔다'는 분위기였다. 기형적인 시장 구조가 빚은 예견된 사고였다는 얘기다. 시장 전문가들은 '펀딩→투자→엑시트(투자금 회수)→펀딩'으로 이뤄지는 선순환 구조를 구축할 수 있는 사모펀드 생태계를 만들어야 한다고 지적하고 있다.

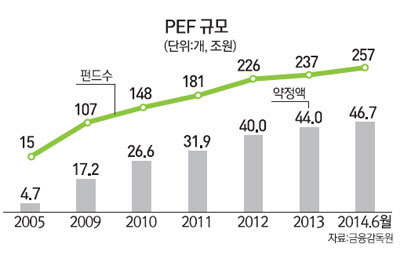

지난 6월 기준 국내에 등록된 사모펀드는 모두 257개에 이른다. 이들이 운용하는 자금은 46조원을 넘는다. 2005년 말 사모펀드는 15개, 운용자금은 4조7,000억원에 불과했다. 9년 새 무려 10배나 성장한 것이다.

하지만 눈부신 외형 성장과는 달리 안을 들여다보면 문제점이 많다는 지적이 있다.

우선 사모펀드의 열악한 수익구조를 개선해 업계 경쟁력을 높여야 한다는 목소리가 나온다. 사모펀드의 전통적인 수수료 구조는 '2-20'으로 통했다. 운용자산의 2%에 해당하는 운용 수수료와 실현된 성과에 대한 20%의 성공보수를 뜻하는 말이다. 하지만 연기금 등 영향력이 큰 기관투자가들이 사모펀드의 주요 물주로 등장하고 사모펀드 간 경쟁이 치열해지면서 이 구조가 깨졌다.

한 사모펀드 관계자는 "주요 펀드 투자자(LP)들이 눈에 보이는 운용 수수료에만 집착하면서 업계의 수수료 경쟁이 심화됐다"며 "지나치게 낮은 운용 수수료는 업계 경쟁력 저하로 이어지고 있다"고 꼬집었다. 사모펀드들의 수수료 매출이 줄면서 우수 인력의 이탈이 심해지고 이들이 기업을 인수할 때 반드시 필요한 실사 비용도 최대한 줄여 부실 투자로 이어진다는 설명이다.

투자기간이 지나치게 짧다는 것도 문제다. 사모펀드 운용사들은 통상 8~12년에 이르는 펀드 약정기간 내에서 투자한 돈을 회수해 LP들에 돌려줘야 한다. 매각협상과 청산 등에 상당한 시일이 걸리기 때문에 통상 투자한 후 5년이 지나면 매각절차에 착수한다. 현재 국내 M&A시장에 나와 있는 사모펀드의 매물들은 대부분 1~2년 이상 매물 리스트에 올라 있는 것들이다.

또 다른 관계자는 "투자 후 2년이 지나면 운용 수수료를 깎기 때문에 일부 사모펀드들의 경우 성급하게 투자를 결정해 엄청난 부실투자의 가능성이 있다"며 "LP들이 사모펀드 운용사(GP)에 투자기간이 끝나가는 시점에 무리한 투자를 감행할 인센티브를 제공하는 꼴"이라고 말했다.

사모펀드가 투자금 회수를 위해 단기차익을 좇으면서 기업의 장기 성장에 도움을 주지 못하는 점도 문제다. '기업 사냥꾼' 등 사모펀드에 대한 부정적인 인식 탓에 공공기관 구조조정을 위한 M&A 시장에서는 배제되는 분위기도 감지된다. 사모펀드 업계 관계자는 "정부가 공공기관을 매각할 때 우회적으로 사모펀드를 배제하고 있다"며 "우리투자증권 매각시 파인스트리트가 최고가를 써냈지만 NH농협이 인수한 것이 대표 사례"라고 말했다.

낙후된 GP 선정방식도 개선돼야 할 과제로 꼽힌다. LP가 GP를 선정할 때 GP의 평판에만 지나치게 의존한다. 투자실적을 낸 운용역이 사모펀드를 떠났는데도 명성만 보고 투자를 맡기는 식이다. 업계 관계자는 "해외 LP들이 가장 중요하게 생각하는 기준인 운용사의 투자전략, 투자팀의 역량, 핵심인력 유지율 등에 대한 평가가 국내에서는 여전히 미흡하다"고 지적했다.

LP의 프로젝트펀드 선호도가 지나치다는 의견도 있다. 프로젝트펀드는 인수기업을 미리 정해놓고 자금을 모집하는 펀드로 국내에서만 쓰는 업계 용어다. 국내 LP들은 운용사를 믿지 못하기 때문에 좋은 투자건을 확인한 다음 돈을 주겠다는 생각이 강하다. 실제 프로젝트펀드 비중은 2010년 39.1%에서 2011년 46.5%, 2012년 48.3%, 2013년 68.9%로 증가했다.

업계 관계자는 "운용경험이 없는 운용자도 보장성 투자 계약이 가능한 기업만 찾아오면 자금모집이 가능해 프로젝트펀드를 양산하고 있다"며 "GP가 운용자가 아니라 브로커화하고 있는 것"이라고 말했다.

GP도 투자 전략을 명확히 해 핵심 경쟁력을 키워야 한다는 지적이 나온다. 업계 관계자는 "GP들이 벤처·부동산·기업투자 등 LP가 돈만 주면 전부 다하겠다며 제조업 방식으로 운용하는 경우가 많다"며 "운용 전략과 실적 투명성을 높여 자체 경쟁력을 높여야 한다"고 강조했다.