|

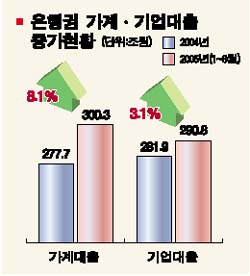

집값은 떨어지고 금리는 속등하는 와중에 가계대출이 슬금슬금 늘어나더니 급기야 300조원을 넘어섰다. 이에 따라 지난 2002년 사회를 멍들게 했던 ‘신용카드 대란’이 부동산 담보매출을 고리로 재연될 수 있다는 위험신호가 켜졌다. 31일 한국은행에 따르면 8월 말 현재 예금은행의 가계대출 잔액(말잔 기준)은 지난해 말보다 22조6,815억원 늘어난 300조3,865억원에 달했다. 같은 기간 기업대출은 8조8,758억원 증가하는 데 그쳐 8월 말 현재 290조8,073억원을 기록했다. 기업들은 신규투자를 꺼리고 소요자금도 대부분 직접금융시장에서 조달하는데 가계는 저금리 기조를 틈타 부동산 담보대출을 크게 늘린 탓이다. 이에 따라 올해 6월 말 사상 처음으로 기업대출 잔액(288조원)을 넘어섰던 가계대출 잔액(293조원)은 8월 말로 격차가 10조원 규모에 이르게 됐다. 99년 말에는 기업 168조원, 가계 80조원으로 기업 부문 대출규모가 가계 부문의 배 이상 됐고 2000년에도 기업 198조원, 가계 111조원으로 기업대출이 월등히 많았지만 2002년 신용카드 남발에 따른 가계대출 급증으로 2002년 말 기업 242조원, 가계 223조원 등으로 격차가 좁혀진 뒤 마침내 올들어 가계대출 잔액이 기업대출을 추월했다. 가계대출이 이처럼 빠르게 늘어나면서 부실화 우려도 그만큼 높아지고 있다. 가계대출의 상당 부분이 주택담보대출인 상황에서 집값이 속락하고 주택담보대출에 연동된 양도성정기예금(CD) 금리가 속등하면서 서민들의 부담이 커지고 있기 때문이다. 추경호 재경부 금융정책과장은 “2002년에는 가계대출 증가율이 40~50%에 달했지만 올 들어서는 10~15% 수준에 불과해 경상성장률(물가+GDP성장률)을 조금 웃도는 지극히 정상적인 자금 패턴”이라며 “연체율 또한 1.5%도 되지 않는 정상범위에 있는 만큼 가계대출의 절대규모에 집착할 필요는 없다”고 말했다.