|

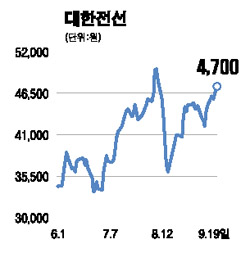

대한전선은 매출의 99.3%가 전선으로 이뤄진 절연금속선 및 케이블 제조업체다. 전선의 수요기반이 되는 전방산업이 인프라 관련 산업이며 개도국 및 자원 보유국들의 경제성장에 따라 인프라 구축에 기인하는 초고압 전력선 수요가 향후 몇년 간 지속될 것으로 보여 전세계 전선업황 호조에 따른 수혜가 지속될 것으로 예상된다. 우선 송배전업체들은 여러 측면에서 수요 확대기를 맞이하고 있다. 미국ㆍ유럽의 노후시설 교체시기가 도래하고 있으며 신흥국가들의 경제도약을 위한 송배전 투자 또한 필연적이다. 중국을 비롯한 신흥국들은 지난 3년간 7% 후반의 유례없이 높은 경제성장률을 보여주고 있어 현재의 성장세를 이어가기 위해서는 인프라 투자가 필수적이다. 신흥국가의 급속한 경제성장에 따라 자연스럽게 도시 집중화 현상이 강해져 도시개발계획이 적극적으로 추진되면 송배전업체 실적에 긍정적으로 작용할 수 있다. 또 중동에도 도시개발 붐이 일고 있다. 최근 몇년 간의 유가 급등이 원동력이 돼 풍부한 오일머니를 갖게 된 중동 국가들은 관광도시ㆍ금융허브화, 정유 플랜트 유치 등으로 인해 전력 인프라 수요가 급증하고 있다. 대한전선은 이에 대한 적극적인 대응으로 수주 경쟁력이 지속적으로 상승하고 있어 수익성 개선 추세가 지속될 것으로 보인다. 보유자산가치 역시 빼놓을 수 없는 강점이다. 무주리조트ㆍ트라이브랜즈ㆍ노벨리스코리아ㆍ한국렌탈 등 보유지분가치와 안양 공장부지, 기타 현금성 자산 등의 가치가 1조6,700억원에 달한다. 시장에서는 대한전선이 지주회사로 전환될 것으로 예상하고 있어 그룹의 시너지와 무관한 계열사 매각이 있을 경우 대한전선 펀더멘털의 강화 요인으로 볼 수 있다. 최근 통신장비업체 자강과 자회사 트라이브랜즈 매각 양해각서를 체결하는 등 구체적인 모습을 보여주고 있다. 대한전선은 선택과 집중을 통해 본업과 자회사간 시너지 극대화에 주력, 궁극적인 기업가치 확대 전략으로 지주사 전환을 목표로 하고 있는 것으로 판단된다. 대한전선의 주당순이익(EPS)을 3,300원(2007년 3,172원, 2008년 3,433원)으로 예상하고 송배전 및 전선업 평균 주가수익비율(PER)인 18배를 적용, 목표가격 5만9,400원으로 매수 추천한다.