|

SetSectionName(); 주택 거래 활성화 대책 겉돈다 '기존주택 구입자금 대출' 시행 한달 불구 실적 없어대상 한정·집값 하락세에 대출 절차도 까다로워 김정곤기자 mckids@sed.co.kr 윤홍우기자 seoulbird@sed.co.kr ImageView('','GisaImgNum_1','default','260');

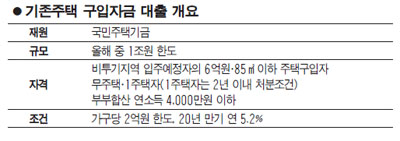

정부가 주택거래 침체에 따른 국민불편을 해소하겠다며 의욕적으로 도입한 '4ㆍ23 주택 미분양 해소 및 거래 활성화 방안'이 겉돌고 있다. 새 아파트 입주를 위해 내놓은 기존 주택 구매자를 대상으로 한 국민주택기금 지원이 제도 시행 한달이 되도록 단 한건의 실적도 없는 것으로 나타나 보완이 필요하다는 지적이 제기되고 있다. 13일 국토해양부와 5개 국민주택기금 수탁기관에 따르면 신규분양 아파트 입주예정자가 내놓은 주택 구입을 지원하기 위해 도입된 '기존주택 구입자금'대출은 창구업무가 시작된 지난 5월10일 이후 5주 동안 실제 대출이 단 한건도 이뤄지지 않은 것으로 나타났다. 수탁은행 중 한 곳인 A은행의 한 관계자는 "대출을 시행한다는 공지를 내보내고 직원들 교육까지 따로 시켰지만 문의조차 거의 없다"고 말했다. 이 같은 상황은 다른 수탁은행도 마찬가지다. 이에 대해 국토부는 "아직 제도가 시행된 지 한달여 밖에 시간이 지나지 않았다"며 "조금 더 지켜봐달라"는 입장이다. 하지만 전문가들은 당분간 대출 실적이 크게 늘기는 힘들다는 전망을 내놓고 있다. 기금지원대상이 한정돼 있는데다 집값 하락세로 주택구매 수요가 자취를 감췄기 때문이다. 기존주택 구입자금은 신규분양 아파트 입주예정자가 내놓은 비투기 지역의 6억원 이하, 전용면적 85㎡ 이하의 기존주택을 구입하는 무주택자ㆍ1주택자만 대출을 받을 수 있다. 35세 미만의 단독 세대주도 대출 대상에서 제외되는데다 부부합산 연 소득이 4,000만원을 넘으면 안 된다는 소득제한 규정까지 있다. 대출 관련 서류도 기존 주택담보대출보다 훨씬 까다롭다. 소득확인서류ㆍ매매계약서ㆍ인감증명서 등 대출 관련 서류와 함께 주택 매도자의 입주안내문ㆍ분양계약서ㆍ잔금미납확인서 등을 추가로 제출해야 하기 때문이다. 부동산업계의 한 관계자는 "매도ㆍ매수자 간 별도의 조건이 충족돼야 하는 등 대출대상이 크게 한정되어 있어 대출이 쉽게 될 수 없는 구조"라고 설명했다. 무엇보다 최근 서울 등 수도권의 집값 하락세가 지속되는 상황에서 기존 집을 아무리 싼 급매물로 내놓아도 집을 살 수요자가 없다는 게 이유로 지적되고 있다. 이미영 스피드뱅크 분양팀장은 "요즘처럼 주택가격이 급락하는 상황에서 어떤 사람이 까다로운 조건의 대출까지 끼고 비투기지역의 주택을 사려고 하겠느냐"고 말했다. 일부에서는 대출금리의 경쟁력이 떨어진다는 지적도 제기되고 있다. 시중은행 주택담보대출 금리는 변동금리 기준 연 4% 중반선. 기존주택 구입자금 대출은 고정금리로 연 5.2%다. 여기에 시중은행들이 다양한 형태와 조건의 코픽스(COFIX) 연동 주택담보대출 상품을 출시하고 있는 반면 기존주택 구입자금 대출은 20년 고정금리에 상환조건은 1년 거치 19년, 3년 거치 17년 원리금 또는 원금균등분할상환으로 제한돼 있어 선택폭도 좁다. 시중은행의 한 관계자는 "기존 일반 대출과 비교해 별 차이가 없는데다 까다로운 대출조건까지 붙어 있다 보니 정부 정책자금 대출이라는 취지 자체가 무색하다"고 지적했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]