민영·공공주택에 모두 청약 가능 '매력'<br> 주택 유무 관계없이 누구나 계좌 개설 가능·적립 2년후엔 1순위<br>금리는 청약 저축과 동일…우리·농협등 5개은행서만 신청 받아

지난 6일부터 판매를 시작한 ‘주택청약종합저축’이 내집 마련을 위한 재테크 상품으로 큰 인기를 끌고 있다. 기존의 청약저축ㆍ청약예금ㆍ청약부금을 대체할 수 있는 종합통장라는 인식이 확산되면서 은행 창구는 주택청약종합저축에 가입하려는 고객들로 북새통을 이루고 있다.

시판 하루 만에 226만명이 가입한 것만 봐도 이 상품에 대한 관심이 어느 정도인지를 미뤄 짐작할 수 있다. 국토해양부가 기업은행 및 농협ㆍ신한은행ㆍ우리은행ㆍ하나은행 등 국민주택기금을 취급하는 5개 은행에 주택청약종합저축 가입자를 집계한 결과 수도권에서 152만명, 지방에서 74만명이 가입했다. 이는 청약예금과 부금ㆍ예금 등 기존 청약통장 가입자 수 604만 계좌의 45%에 달하는 수준이다.

이처럼 주택청약종합저축이 가입자들로부터 큰 인기를 끄는 이유와 제대로 활용할 수 방법, 가입 시 주의사항 등에 대해 알아본다.

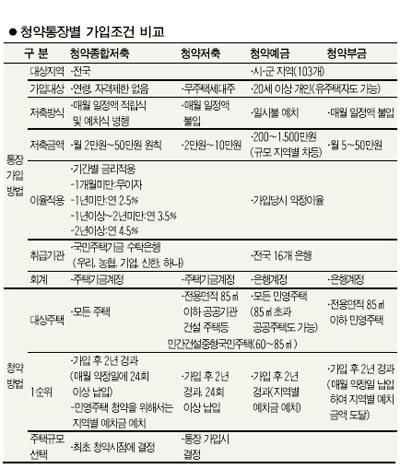

◇주택유무 관계없이 누구나 가입=주택구입을 위한 청약통장은 지금까지 청약저축과 청약예금ㆍ청약부금으로 구분되어 청약자가 한 개의 상품만을 선택해야 했다. 하지만 주택청약종합저축은 공공주택 청약이 가능한 청약저축 기능에 민영주택을 청약할 수 있는 청약예ㆍ부금 기능을 혼합한 ‘만능통장’이다.

이 상품은 무주택세대주 여부 및 연령에 관계없이 누구든지 1인 1계좌를 만들 수 있다. 가입 후 2년(24회 적립)이 지난 후에는 국민주택 1순위 자격을 얻게 되고 적립금액이 지역별로 정해진 예치금을 채우면 민영주택 1순위 자격을 받게 된다.

가령 서울이나 부산에서 전용면적 85㎡ 이하 주택청약을 원한다면 적립금액이 300만원이 돼야 하고 전용면적 85~102㎡는 600만원, 102~135㎡는 1,000만원, 135㎡ 초과는 1,500만원의 적립액이 필요하다.

미성년자는 가입 후 2년이 지나 1순위가 되더라도 성인이 될 때까지는 청약할 수 없다.

매월 납입금액은 2만원~50만원으로 5,000원 단위로 자유롭게 불입할 수 있다. 또 납입횟수 산정은 청약저축과 동일하게 연체ㆍ선납을 인정해 준다. 공공주택 청약시에는 10만원 초과 납입한 금액으로 예치금으로만 인정한다. 이 통장은 주택 면적에 관계없이 민영이나 공공주택에 모두 청약할 수 있는 것이 가장 큰 장점으로 우리ㆍ농협ㆍ기업ㆍ신한ㆍ하나 등 5개 은행에서만 신청을 받는다.

본인이 직접 계좌를 개설한다면 인터넷 뱅킹으로 신규 통장을 신청하면 된다. 온라인으로도 납입 및 해지가 가능하며 종이통장을 갖기를 원한다면 은행 영업점을 방문하면 된다.

◇금리는 청약저축과 동일=주택청약종합저축은 기존 청약저축과 마찬가지로 가입일로부터 1년 미만일 때에는 2.5%, 1년 이상 2년 미만은 3.5%, 2년 이상이면 4.5%의 금리가 적용된다. 장기주택마련저축의 경우 대부분의 은행들이 5년 이상 경과 후 4.0%의 이율을 적용하고 있는 것과 비교하면 금리면에서도 이점을 갖고 있다. 납입방식은 매달 불입하는 적립식과 한꺼번에 미리 내고 기다리는 예치식 모두 가능하다.

하지만 예치방식으로 돈을 아무리 많이 넣어두었다 하더라도 자신보다 먼저 가입한 사람보다 청약순위를 앞설 수는 없다.

주택청약종합저축은 저축 가입자가 사망한 경우 상속인 명의로만 변경이 허용된다는 점에 주의해야 한다. 현재 청약저축이 상속인 및 배우자, 세대주 등으로 명의변경이 가능한 것과는 차이가 있다.

주택청약종합저축은 기존 청약상품에 가입하지 않은 사람이나 기존 가입자 중 1순위 자격요건이 안 되는 사람들에게는 유리하다. 특히 청약가점이 낮은 사회 초년생이나 신혼부부, 기존 통장 가입 후 1년이 경과하지 않은 사람이라면 주택청약종합저축으로 갈아타는 방안을 고려해볼 수 있다.

하지만 기존 청약통장에 가입해 있는 사람이라면 주택청약종합저축에 가입할 수 없다. 기존 청약통장을 해지해야만 신규 가입이 가능하며 기존 주택통장의 가입기간이나 금액 등은 인정되지 않는다. 따라서 기존 청약통장을 오랫동안 유지한 사람이라면 주택청약종합저축으로 갈아타기 보다는 기존 통장을 유지하는 것이 좋다.

현재 민영주택의 ‘청약가점제’ 및 공공주택의 ‘순차제’ 등에서 알 수 있듯 입주자 선정방식은 모두 가입 기간이 길수록 유리하게 되어 있기 때문에 기존 장기 가입자의 갈아타기는 득보다 실이 더 많다. 오랫동안 가입했던 통장을 해지하고 새로 가입하게 되면 청약순위도 밀리게 된다.