|

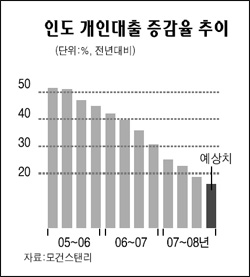

인도가 미국의 서브프라임 모기지 위기와는 별도로 ‘인도판 서브프라임 위기’에 노출될 수도 있다는 우려가 제기됐다. 13일 파이낸셜타임스(FT)에 따르면 인도 금융권이 무보증 소액 대출의 이자 연체가 증가함에 따라 대출 기준 등을 엄격히 적용하면서 개인 대출자들이 어려운 상황으로 내몰리고 있다. 인도의 금융 시스템은 그간 미국의 서브프라임모기지 부실에 따른 위기에서 한 발 비껴 나 있었다. 상대적으로 은행 규모가 작고, 투자 패턴도 보수적이라 해외 투자 규모도 크지 않았기 때문이다. 하지만 이런 상황은 인도 중앙은행이 인플레이션을 막기 위해 금리를 올리면서 급변하고 있다. 개인 대출자들이 이자를 감당하기 버거워 파산을 걱정해야 할 판이다. 인도의 대출 증가율은 지난 2006년 40%로 정점을 찍은 이후 감소해 왔다. 올해는 대출 증가율이 20%에 그치고 있으며, 대출 금리가 아시아에서 가장 높은 7% 수준이다. 한 때 크게 늘었던 신용카드 부문과 ‘스몰티켓’이라 불리는 개인소액대출 등은 최근 들어 크게 줄고 있다. 특히 문제되는 것은 인도판 서브프라임으로 비견되는 개인소액대출이다. 미국 서브프라임모기지의 대출고객이 저(低) 신용자인 것처럼 인도의 개인소액대출 고객은 대부분 저소득층에다 육체노동자, 자영업자 등이다. 산제이 나야르 인도 주재 씨티은행 대표는 “대차대조표 상의 큰 문제는 없지만, 개인 대출 부실이 예상보다 크다”고 말했다. 그는 “인도 내 무수익여신 자료를 공개할 수는 없다”면서도 “인도 내에서 급부상하는 중산층을 공략하기 위해 조직을 재편하고 있다”고 전해 개인소액대출을 축소할 것임을 시사했다. 이미 6개월 전 개인소액대출론을 없앤 인도 최대 민간 은행인 ICICI는 대출한도가 2,500달러인 ‘개인프라임론’에 집중하고 있다. 물론 개인소액대출의 부실이 인도 금융 시장에 큰 영향을 미치지는 않을 것이란 분석이 아직은 우세하다. 문제는 인도 은행들이 개인소액대출 부실을 계기로 보수적으로 대출을 운용할 개연성이 높다는 점이다.