|

"사채금리보다 유리한 재형저축."

지난 1978년 포스코(당시 포항제철)가 사보였던 '쇳물' 7월호에 게재한 경제정보문답 글의 제목이다. 쇳물은 재형저축에 대해 "전례 없는 파격적인 금리 우대"라고 평가하며 당시 연 13.2~17.2%에 달하는 고금리를 자세히 소개했다. 5년간 60만원을 부으면 만기시 최고 1,041만700원을 받는다는 시뮬레이션 사례도 담겼다.

재형저축이란 재산형성저축예금의 줄임말이다. 1976년 정부가 저축률을 높이고 근로자의 자산마련을 돕겠다는 차원에서 야심차게 내놓은 비과세 금융상품이었다. 당시 금리도 굉장히 높았거니와 무엇보다 세금이 안 붙으니 실질 이자수입은 일반 예금상품에 비할 바가 아니었다. 그러나 1995년 재원고갈로 재형저축은 사라지고 만다.

고성장 시대에 국민들에게 중산층 진입의 희망을 주었던 재형저축이 늦어도 오는 3월부터 다시 출시된다. 기획재정부는 지난해 하반기 재형저축 부활을 선언한 이래 구체적인 가입조건과 세제혜택 기준을 담은 개정 소득세법 시행령ㆍ시행규칙을 조만간 확정 짓기로 했다. 개정법령이 시행되면 금융사들이 늦어도 한 달여 내에 상품 개발을 마칠 것으로 보여 이르면 2월이나 3월 중에는 상품 가입이 가능할 것으로 전망된다.

은행들은 아직 구체적인 금리 수준을 밝히지 않고 있다. 은행권의 한 고위관계자는 "재형저축이 처음 개발됐던 1970년대 당시는 정부가 저금을 통해 마련된 돈을 산업자금으로 수혈해 경제고도성장을 이뤄야 했고 은행도 예금을 받은 만큼 대출수요가 넘치는 시대였지만 지금은 다르다"고 지적했다. 지금은 가계부채와 경기침체로 은행이 안심하고 돈을 빌려줄 대출 고객을 발굴하기 쉽지 않은 상황인데 이미 은행에 과도한 예금이 몰려 이 돈을 어떻게 운용해 수익을 내야 할지 고민스러운 상황이라는 것이다.

그런데 재형저축 판매로 예금고객이 더 몰리면 은행으로선 수익성에 심각한 타격을 입을 수밖에 없어 과도한 금리 경쟁은 자제할 수밖에 없다고 은행권 관계자들은 전했다.

금융권이 아무리 보수적으로 금리를 잡는다고 해도 재형저축은 최소한 최근에 판매됐던 특판예금 수준은 될 것으로 내다봤다. 은행권의 근래 특판 예금은 2~3년 만기 상품을 기준으로 할 때 최고 4%선이었다. 아울러 이자소득에 대해 14%에 달하는 소득세를 감면 받게 되므로 가입자 입장에서는 일반 예금보다는 준수한 수익률을 보장 받는 셈이다.

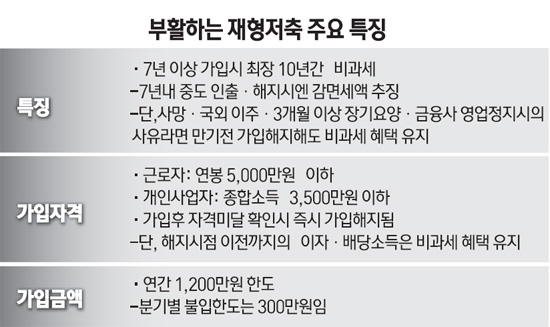

시행령에 따르면 재형저축 가입자는 최소한 7년 이상 불입시 최고 10년까지 비과세 혜택을 받는다. 불입한도는 연간 1,200만원이며 분기별로는 300만원으로 제한된다. 가입조건은 연봉 5,000만원 이하 근로자나 종합소득 3,500만원 이하 개인사업자다. 이 같은 소득요건은 가입시점에만 충족되면 된다.

국세청장은 재형저축 가입자의 근로소득 원천징수영수증ㆍ지급명세서를 금융기관에 고지해야 하는데 이 과정에서 가입대상자가 아닌 것으로 확인되면 즉시 해지된다. 다만 이 경우라도 해지시점까지 발생한 이자는 비과세된다.

사망, 국외 이주, 저축자의 3개월 이상 장기요양이나 저축취급기관의 영업정지시에는 만기 전에 해지해도 비과세 혜택을 누릴 수 있다. 시행령이 정한 사유 외에 개인 사정으로 7년 이내에 중도 인출ㆍ해지 시에는 이자ㆍ배당소득 감면세액을 추징 받는다.