|

|

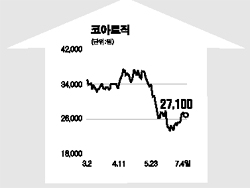

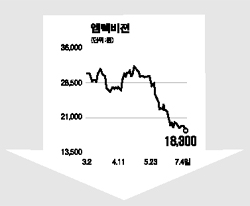

카메라폰 영상처리칩을 만드는 코아로직과 엠텍비젼의 주가가 최근 들어 엇갈리고 있다. 전문가들은 코아로직의 반등세가 신규 사업 진출 기대감 때문이라며 추가 상승을 예상한 반면 엠텍비젼에 대해서는 수급 악화로 더 하락할 가능성이 있는 것으로 분석하고 있다. 코아로직은 4일 약보합으로 마감했지만 지난달 20일께를 저점으로 전반적인 반등세를 보이고 있다. 엠텍비젼은 코아로직과는 달리 올들어 하락세를 이어가고 있다. 전문가들은 코아로직에 대해 신규사업(멀티미디어폰용 영상처리칩) 진출과 높은 영업이익률 등을 감안할 때 저가 매수 기회라는 입장을 보였다. 50억원 규모의 자사주 매입에 들어갔고 4~7일 해외 기업설명회(IR)를 진행하는 점도 긍정적이다. 천세은 CJ투자증권 연구원은 “코아로직의 2ㆍ4분기 실적은 전분기보다 소폭 감소하겠지만 영업이익률이 견조하게 유지되고 D900 등의 신모델 수주가 이어지는 점이 긍정적”이라고 말했다. CJ투자증권은 이날 코아로직의 목표주가를 3만3,000원으로 높였다. 엠텍비젼은 외국인의 매도세 등 수급여건 악화가 주가 하락의 주요인이다. 이 회사의 외국인 지분율은 오펜하이머펀드 등의 매도로 인해 올 3월 37%에서 최근 17%대까지 하락했다. 김현중 동양종금증권 애널리스트는 “불안한 수급여건이 안정을 찾는 게 급선무”라며 “2분기 실적도 1분기와 유사한 수준으로 부진을 면치 못할 것”이라며 설명했다.