|

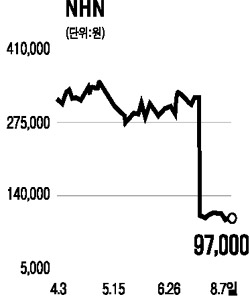

인터넷 대장주인 NHN에 대한 평가가 그동안의 우호적 입장에서 다소 유보적 자세로 바뀌고 있다. 중장기 전망은 여전히 긍정적이지만 무상증자에 따른 물량부담 등이 예상되는 만큼 단기적으로 신중한 투자접근이 필요해보인다. 브릿지증권은 7일 NHN에 대해 “지속적인 시장 지배력 확대 등 긍정적 요인은 여전하지만 해외법인의 더딘 실적개선과 오는 16일 3,000만주의 무상증자 상장에 따른 물량부담이 부정적”이라며 당분간 보수적 접근이 바람직하다고 밝혔다. 또 김범수 NHN 대표가 지난달 10~11일 이틀 동안 NHN 주식 2만주를 장내매도(총 62억6,100만원)한 사실이 지난 4일 공시를 통해 알려진 것도 투자심리에 부담으로 작용하고 있다고 덧붙였다. 박정하 브릿지증권 연구원은 다만 “국내 온라인 광고시장 지배력이 확고하며 내년에는 해외부문에서 실적이 가시화될 것”이라며 중장기적 차원에서는 긍정적 관점이 유효하다고 설명했다. 박재석 삼성증권 연구위원은 “NHN의 장기 성장성은 이어질 것으로 예상되지만 인건비 등 영업비용 증가가 불가피하다”며 “밸류에이션 면에서도 올 예상실적 기준으로 주가수익비율(PER)이 32배가량으로 구글(39배가량)과 격차가 많이 해소됐다”며 신중한 입장을 보였다.