|

기업이 현금을 쌓아두고 투자에 나서지 않아 우리 경제의 잠재성장률이 약화하고 있다는 경고가 나왔다. 소비심리가 살아나지 않고 있는 가운데 투자마저 쪼그라들 경우 경제 전반에 충격을 줄 수 있어 가계부채 연착륙 유도와 같은 다양한 대책을 만들어야 한다는 지적이다.

한국개발연구원(KDI), 한국금융연구원, 한국조세연구원, 국제금융센터 등으로 구성된 거시경제금융회의 민간워킹그룹은 27일 이 같은 내용의 '거시경제금융안정 보고서'를 발표하고 우리 경제의 위험요인을 항목별로 진단했다.

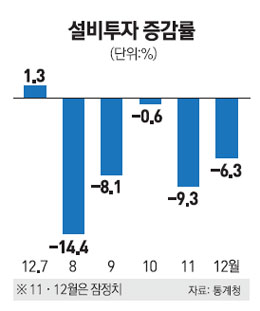

◇투자 부진 심각한 수준=워킹그룹은 우리나라의 투자 부진이 이미 심각한 수준에 이른 것으로 분석했다.

외형이 드러나는 설비투자의 경우 글로벌 금융위기 이전인 2000~2007년 연평균 7.1%의 증가세를 보였으나 2008~2011년에는 4.6%로 둔화됐고 이어 지난해에는 1.8%로 낮아졌다. 경제가 성숙기에 접어들면 투자의 한계수익률이 떨어져 추세 둔화가 불가피하지만 우리나라는 그 속도가 지나치게 빠르다는 게 문제로 지적됐다. 1인당 국내총생산(GDP)이 2만달러 대였던 2003~2011년 우리나라의 고정투자 증가율은 연평균 2.0%에 그쳐 비슷한 소득대의 미국(1987~1997년)이나 영국(1995~2003년)의 절반 수준에 그쳤다.

이렇게 투자 부진이 이어지면 자본 축적이 어려워지고 생산성도 낮아져 성장잠재력이 낮아질 수밖에 없다. 금융위기 이후 우리나라의 잠재성장률은 3% 중반으로 낮아져 저성장 기조가 고착화할 우려가 있다고 보고서는 분석했다.

소비심리도 빠른 속도로 위축되고 있는 것으로 확인됐다. 소비자심리지수가 기준치인 100 밑을 맴돌고 있고 민간소비의 성장 기여율도 2010년 이후 30%대 후반으로 낮아졌다. 소비가 성장으로 이어지지 못하고 있다는 얘기다.

◇부동산 규제 풀어야=보고서 작성에 참여한 송인호 KDI 부연구위원은 이날 설명회에서 "부동산 거래가 감소하면서 경제 전반에 걸쳐 약 50조원의 유동성이 줄어드는 효과가 나타나고 있어 거시경제에 영향을 미치고 있다"며 "양도세 중과, 총부채상환비율(DTI) 등 과열시기에 도입된 규제를 정상화할 필요가 있다"고 밝혔다. 부동산 시장이 정상화돼야 '하우스푸어'로 대변되는 가계부채 문제가 연착륙하고 이에 따라 소비심리도 살아날 수 있다는 논리다. 보고서는 집값이 1% 떨어지면 민간소비와 GDP가 각각 0.06%, 0.02% 감소할 것으로 예상했다.

특히 경기 과천ㆍ김포ㆍ용인ㆍ성남 등 수도권 외곽 아파트는 가격이 고점 대비 20%가량 하락해 각별한 리스크 관리가 필요한 곳으로 지목됐다. 다만 우리 주택시장은 가격 상승폭이 이웃 국가와 비교해 상대적으로 완만했고 수도권 주택보급률도 100%에 못 미쳐 미국ㆍ일본과 같은 급격한 붕괴는 없을 것으로 전망됐다.