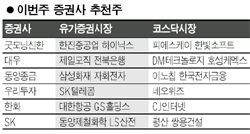

LS산전·제일모직·GS홀딩스 추천…한진중공업·평산등 조선주도 유망

2006년이 마무리 돼가면서 증권사들은 내년에 신사업 진출을 하거나 큰 폭의 실적 성장세가 예상되는 종목을 중점적으로 추천했다.

유가증권시장에서는 LS산전, 제일모직, GS홀딩스 등이 내년 유망 종목으로 꼽혔다. SK증권은 LS산전에 대해 “자동화기기 제품의 성장과 함께 단가 인상으로 영업실적이 호조세를 이어갈 것”이라며 “내년부터는 신사업으로 육성중인 하이브리드카 부품과 RFID(무선전자 꼬리표) 시장이 점진적으로 형성될 것으로 보여 긍정적”이라고 말했다.

제일모직은 전자재료 사업부의 성장이 예상됐다. 대우증권은 “삼성전자의 반도체, 디스플레이 부문의 실적개선이 전자재료 부문의 성장을 견인할 것으로 보인다”며 “최근 경영권 인수와 관련해 MOU를 체결한 에이스디지텍을 인수할 경우 시너지효과가 발생할 것으로 판단된다”고 추천 이유를 설명했다.

한화증권도 GS홀딩스에 대해 “2007년부터 브랜드 로열티 유입으로 연 250억원 가량의 현금 유입이 기대된다”며 “또 석유 매장 층이 이미 확인된 캄보디아 광구가 유망 광구로 평가되는 등 해외유전개발에서도 성과가 가시화될 것”이라고 말했다.

한진중공업, 평산 등 조선주도 유망 종목으로 추천됐다.

굿모닝신한증권은 한진중공업에 대해 “최근 업황 둔화 우려가 제기되고 있으나 조선, 건설 부문에서 풍부한 수주잔량을 바탕으로 수익 창출이 본격화되고 있다”며 “보유 부동산의 개발과 매각 시기가 다가오면서 자산가치가 부각되는 것도 매력적”이라고 설명했다.

조선용 단조품(금속을 눌러서 만든 제품)을 생산하는 평산도 최근 600억원 가량의 신규 수주에 성공하면서 성장성이 부각되고 있다고 SK증권은 평가했다.

반도체 등 IT주와 이에 관련된 기업도 추천 리스트에 올랐다. 굿모닝신한증권은 하이닉스를 추천하며 “그래픽 D램 수요 증가 및 미세공정 비중 확대로 4분기 연결기준 영업이익은 ‘어닝 서프라이즈’가 기대된다”고 말했다.

또 반도체 공정에서 꼭 필요한 박리(웨이퍼 상에 남아있는 감광액을 제거하는 과정)장비 에셔(Asher)를 공급하는 피에스케이에 대해서도 “국내 에셔 시장의 1위 업체로 삼성전자와 하이닉스 설비투자의 독점적인 수혜가 기대되며 해외 매출 본격화로 전세계 에셔 시장 점유율 1위 업체로 부상할 것으로 전망된다”고 설명했다.

대우증권도 LCD TV업체인 DM테크놀로지를 추천하며 “영국 시장에 이어 유럽 본토 및 북미 시장 진출로 성장 발판을 마련했다”며 “내년 실적기준 주가수익비율(PER)은 4.3배에 불과해 동종 업체에 비해 저평가된 상태”라고 분석했다.

이 밖에 유가증권 시장에서는 전북은행, 삼성화재, 자화전자, SK텔레콤, 대한항공, 동양제철화학이, 코스닥 시장에서는 한빛소프트, 호성케멕스, 이노칩, 한국전자금융, 네오위즈, CJ인터넷, 쌍용건설 등이 유망 종목으로 꼽혔다.