| | 서민들에게 은행의 벽은 여전히 높고 두텁다. 한 고객이 은행 영업점을 찾아 대출상담을 받고 있다. /서울경제DB |

|

서울에서 5인 미만의 사업체를 운영하고 있는 김명훈씨(51). 최근 사업을 확장한 김씨는 이 와중에 운영자금을 대출받으려다 은행으로부터 문전박대 당한 기억을 갖고 있다.

“소상공인지원센터에서 보증받아 자금을 조달하고 싶었는데 주거래은행이 ‘대출취급 확인서’를 발급해줄 수 없다고 하더군요. 신용도가 낮아서 (지원센터의) 보증서를 받아와도 돈을 빌려주기 어렵다고 합디다.”

5군데가 넘는 시중은행을 찾아 다녔지만 대출길을 뚫지 못했던 김씨는 마지막 심정으로 찾아간 기업은행에서 확인서를 내줘 숨통을 틔울 수 있었다.

영세한 규모의 소기업은 은행 문턱이 한없이 높다. 사업 전망이 유망해도 담보능력이 모자라면 은행은 아무리 오래 거래했던 고객들이라 해도 아주 쉽게 외면한다.

◇“수익성 떨어진다”…서민대출 외면= 김씨의 경우는 해피엔딩이지만 대부분의 영세상인들이나 저소득층들에게 은행문턱은 한없이 높다.

은행들은 ‘리스크 관리의 어려움’을 들어 서민이나 영세상인, 소기업체를 외면하고 있다.

특히 외환위기 이후부터는 국제결제은행(BIS) 자기자본비율 등 은행건전성 지표를 내세워 노골적으로 기피하고 있다.

지난해 3월부터 16개 은행들이 저신용자·저소득자 대상으로 실시하고 있는 대출상품인 ‘희망홀씨대출’. 희망홀씨 대출은 연소득 2,000만원, 신용등급 7등급 이하 저소득·저신용자들을 대상으로 한 상품이다. 제도권 금융에서 소외돼 연 30~40%대 이자를 무는 이들의 부담을 덜어주자는 취지로 지난해 3월부터 은행권이 내놓은 상품이다.

취지에 맞춰 서민들에게 희망을 나눠줄 수 있어야 하지만 현실은 ‘생색내기 수준’에 머물고 있다.

지난 5월말 현재 전체 대출실적은 2조471억원을 넘어섰지만 이 가운데 농협과, 수협, 기업은행이 1조652억원으로 절반을 넘어섰다.

같은 기간 국민·우리·신한·하나·외환·씨티·SC제일은행 등 7개 주요 시중은행의 대출잔액은 8,184억원에 불과하다. 7개 은행의 대출잔액이 3개 특수은행에도 못 미치는 것이다. 이들 7개 은행의 대출실적도 전체 자산규모의 0.005%에 불과하다.

◇“은행문턱 더 높아질 것”= 일부 시중은행들은 이미 신용등급 6등급 이하 저신용층에 대한 대출을 사실상 중단한 것으로 알려졌다.

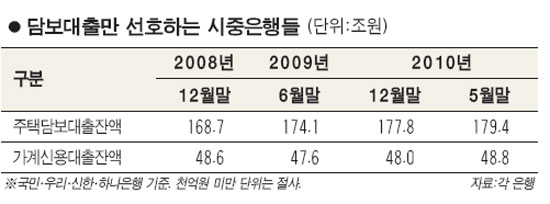

시중은행의 한 관계자는 “안전성이 높은 대기업과 주택담보대출 규모는 늘리고 있지만 위험이 높은 중소기업과 개인 신용대출에는 현미경 심사를 하고 있다”고 실토했다.

그렇지 않아도 서민들에겐 너무 높은 은행문턱이 하반기엔 더 높아질 것이란 의미다.

실제로 지난달 말 현재 6개 시중은행의 개인신용대출은 71조8,120억원으로 전월보다 4,451억원, 지난해 말에 비해서는 1조1,000억원 가량 줄었다.

“은행들이 저신용·저소득자 대출상품을 외면하는 이유는 단순하다. 수익성은 떨어지고 부실 가능성은 높기 때문이다.”(시중은행의 한 가계대출 담당자)

저신용자 대출은 건당 취급액이 소액이어서 취급액 대비 떨어지는 수수료도 적을뿐 만 아니라 이자는 상대적으로 높지만 그만큼 연체율도 높아 부담이 많다는 것이 그의 설명이다.

이 담당자는 “금리를 높이면 여론의 뭇매를 맞고, 대출 조건을 까다롭게 하면 문턱이 높다고 한다”며 은행들이 왜 적당히 모양새를 갖추는데 그칠 수 밖에 없는지 이유를 뚱겨줬다.

금융 전문가들은 이에 대해 “외환위기 이후 은행들은 자산건전성을 최고의 덕목으로 여기고 있다”며 “이 같은 환경 속에서라면 리스크는 높고 수익은 적은 서민대출은 끼어들 여지가 없다”고 지적한다.