엠파스 피인수후 인터넷주 주가 전망은<br>엠파스, SK측 자금등 바탕 새 성장동력 확보<br>타업체엔 부정적… 다음은 2위자리도 '흔들'

엠파스 '맑음' 다음 '흐림'

엠파스 피인수후 인터넷주 주가 전망은엠파스, SK측 자금등 바탕 새 성장동력 확보타업체엔 부정적… 다음은 2위자리도 '흔들'

전재호 기자 jeon@sed.co.kr

엠파스가 SK커뮤니케이션즈에 인수된 후 인터넷 업체의 향후 주가 흐름에 관심이 쏠리고 있다.

엠파스 주가는 20일 가격제한폭까지 오른 1만6,900원을 기록했다. 지난 19일 피인수 사실이 알려진 후 이틀 연속 상한가다. 엠파스의 피인수로 M&A 기대감이 높아진 KTH도 14.86% 오른 6,800원에 거래를 마쳤다.

전문가들은 엠파스가 SK커뮤니케이션즈에 인수되면서 새로운 성장동력을 찾은 것으로 평가하고 있다. 최용호 한화증권 애널리스트는 “SK 측의 엠파스 인수는 검색서비스 강화와 시장지배력 증가라는 측면에서 조화로운 결합”이라며 “엠파스는 커뮤니티, 블로그, 사용자 제작 콘텐츠(UCC) 등을 갖춰 업계 3위로 올라설 수 있는 발판을 마련했다”고 설명했다.

송선재 CJ투자증권 애널리스트도 엠파스에 대해 “SK의 강력한 자금을 바탕으로 다양한 사업 기회를 가질 수 있다”며 “싸이월드ㆍ네이트ㆍSK텔레콤 등과의 제휴를 통해 수익모델 확충에서도 유리한 위치를 점하게 됐다”고 평가했다.

반면 엠파스와 동반 상한가를 기록한 KTH의 경우 실제 M&A 가능성은 크지 않을 것으로 전문가들은 예상했다. 황승택 현대증권 애널리스트는 “대주주인 KT의 사업전략상 매각 의지는 높지 않을 것”이라고 판단했다. 최훈 한누리투자증권 애널리스트도 “엠파스가 통신사업자와 합병했다는 측면에서 KTH가 부각되고 있지만 KTH는 엠파스와 직접 비교가 어렵다”며 “이날 KTH의 주가 상승은 이해가 안되는 부분이 있다”고 말했다.

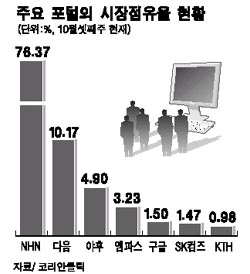

엠파스의 피인수가 타 인터넷 매체에 미치는 영향은 대체로 부정적으로 분석되는 가운데 NHN보다 다음이 더 큰 영향을 받을 것으로 전망됐다.

송인애 미래에셋증권 애널리스트는 NHN에 대해 ‘저가 매수’ 전략을 권했다. 송 애널리스트는 “싸이월드의 데이터베이스(DB)는 사이트로서의 활용에 국한되는 반면 네이버의 DB는 다양한 모습으로 재탄생될 수 있다”며 “SK커뮤니케이션즈가 검색시장의 다크호스로 떠오를 수 있지만 NHN을 제외한 후순위 사업자들과의 경쟁이 될 가능성이 높다”고 말했다.

최용호 애널리스트도 “엠파스와 네이트의 시장점유율을 합해도 4.7%(10월 셋째주 기준)에 불과해 NHN(76.3%)과의 비교는 의미가 없다”며 “단기적으로 기존 포털 구도에 큰 변화는 없을 것”이라고 말했다.

반면 다음은 엠파스의 추격으로 2위 자리가 불안해지게 됐다. 최훈 애널리스트는 “기존 싸이월드가 강력한 UCC에도 불구하고 다음을 따라잡지 못했던 원인이 검색이었다”며 “이번 엠파스 인수를 통해 SK 측이 검색 부문까지 강화할 경우 다음의 영역이 위축될 수 있다”고 내다봤다. 송인애 애널리스트도 “다음이 SK커뮤니케이션즈과 비교할 때 DB를 많이 보유하고 있어 강점이 있지만 접속자 수와 자금력을 고려할 때 3위로 밀릴 가능성이 있다”고 분석했다.

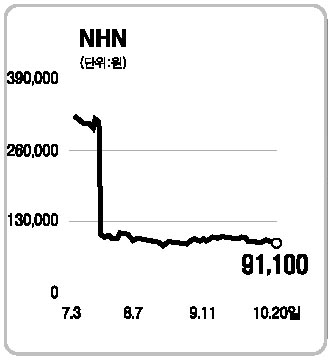

이날 NHN 주가는 경쟁강화에 대한 우려로 2.77% 떨어진 9만1,100원에 거래를 마쳤고 다음은 0.39% 오른 5만1,400원을 기록했다.

입력시간 : 2006/10/20 16:58