본·지점서 은행상품 팔수 있게…보험약관 설명후 고객 서명 받아야<br>보험제도 개편안 발표

이르면 내년 상반기부터 보험사에서 은행 예금과 적금을 들 수 있게 하는 내용의 용역 결과가 나왔다. 또 보험사들은 고객에게 보험약관 등을 설명하고 반드시 확인서명을 받아야 하며 부당한 상품 개발과 판매에 대한 제재가 강화된다.

보험개발원은 7일 서울 여의도 전경련회관에서 공청회를 갖고 재정경제부의 용역을 받아 만든 보험제도 개편방안을 발표했다.

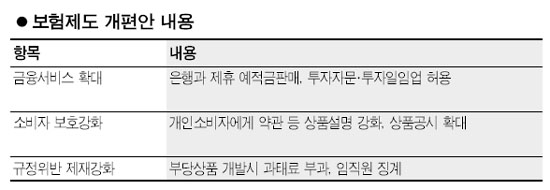

이 방안에 따르면 보험사는 본점과 지점에 한해 예ㆍ적금 등 은행상품을 파는 어슈어뱅킹 영업을 할 수 있게 된다. 이는 은행들이 보험 상품을 파는 방카슈랑스에 대한 보험사의 대안으로 제시됐다. 하지만 이 방안은 제조업의 은행업 참여를 금하는 금산분리의 방침과 맞물려 논란이 예상된다.

보험개발원은 또 보험사가 증권사처럼 투자 자문업과 투자 일임업을 할 수 있고 자회사로 사모투자회사(PEF)를 두는 부수 업무를 대폭 확대하는 방안을 제시했다. 아울러 보험사가 관련 법규나 규정을 위반한 상품을 개발ㆍ판매할 경우 현행 연 3회 이상 위반시 1,000만원 수준이던 과태료를 앞으로는 1차례 위반 때마다 1,000만원의 과태료를 물고 임직원도 제재를 받도록 했다.

소비자가 가입조건에 따라 보험사들의 상품을 한눈에 비교할 수 있도록 공시제도가 강화된다. 금융감독당국의 보험사기 조사권한이 보험업법에 명시되고 조사 목적으로 건강보험공단 등 공공기관의 보유 정보를 이용할 수 있게 된다.

오영수 보험개발원 보험연구소장은 “개편안 내용은 재정경제부와 협의를 거쳤다”며 “중장기 검토 과제를 제외한 나머지는 연내 보험업법 개정 때 반영돼 내년 중에 시행할 수 있을 것으로 기대한다”고 말했다.

한편 보험개발원은 당초 생명보험과 손해보험, 제3보험(상해ㆍ질병ㆍ건강보험)으로 구분돼 있는 보험사의 업무영역과 보험 설계사가 1개 보험사에만 소속해 영업할 수 있는 전속제의 폐지 방안을 제시했으나 보험사들의 반발을 감안, 중장기 검토 과제로 넘겼다. 보험사에 은행과 같은 지급결제 기능을 주는 방안도 중장기 과제로 분류됐다.