|

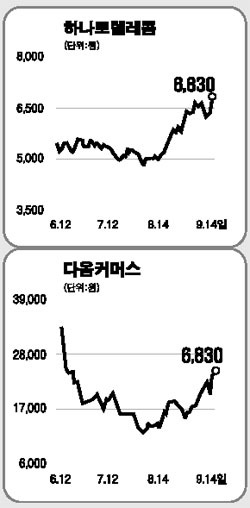

하나로텔레콤과 다음커머스가 ‘M&A 기대감’으로 주가 상승세를 보이고 있다. 14일 하나로텔레콤은 4ㆍ4분기 내 M&A 대상기업으로 부각될 것이라는 분석이 제기되며 7.39% 오른 6,830원에 마감했으며 이날 장중에서 신고가를 기록했다. 이틀째 상승세를 이어갔다. 다음커머스도 4분기 실적 호전 전망에 M&A 기대감이 더해지며 1.28% 오른 2만3,700원에 거래를 마쳤다. 다음커머스 주가는 최근 7거래일간 19% 올랐다. 양 사 모두 M&A 가능성을 부인하고 있지만 업계에서는 여러 정황 증거를 들어 M&A 가능성이 높다는 분석을 제기하고 있다. 메리츠증권은 이날 하나로텔레콤에 대한 분석보고서를 통해 하나로텔레콤이 올 4분기에 M&A 대상기업으로 부각될 가능성이 높다고 예상했다. 전상용 메리츠증권 연구원은 “내달이면 대주주인 AIG와 뉴브리지 컨소시엄이 투자한 지 3년이 된다”며 “투자 수익을 목적으로 하는 기관 투자가들이 3년 넘게 지분을 보유하기는 어려울 것으로 보여 연내 하나로텔레콤의 위상에 변화가 생길 가능성이 높다”고 말했다. 4분기에 인터넷 프로토콜 TV(IP TV) 관련 법안 통과가 예상되는 점도 M&A 가치를 높이는 것으로 분석됐다. 국내 초고속인터넷 2위 업체인 하나로텔레콤의 대주주가 되면 최근 IP TV로 주목받고 있는 유선통신시장의 강자로 단번에 올라설 수 있다. 전 연구원은 “하나로텔레콤의 M&A에 관심을 가질 만한 업체로는 SK텔레콤, LG그룹, 태광그룹 등이 있다”며 “M&A가 4분기내 부각될 것으로 보여 6개월 목표가를 기존 7,140원에서 1만50원으로 상향 조정한다”고 밝혔다. 지난 5월 다음커뮤니케이션에서 분리독립한 다음커머스에 대해서도 티-커머스(T-Commerce) 시행 업체 등으로의 M&A 가능성이 잇달아 제기되고 있다. 한 증권사 연구원은 “오는 10월께 다음이 가격비교 사이트를 오픈하게 되면 쇼핑사이트인 다음커머스의 이익과 충돌할 수 밖에 없다”며 “다음의 이익을 극대화할수록 다음커머스의 이익은 줄어들어 자연스럽게 M&A 대상으로 떠오르게 될 것”이라고 예상했다. 다른 연구원도 “다음커머스는 분리독립 이후에도 자체 사이트인 디앤샵 홍보를 위한 마케팅 비용을 거의 집행하지 않아 의문을 낳고 있다”며 “내년 이후 다음 플랫폼 자체를 떠날 가능성이 제기되고 있는 이유”라고 설명했다. 이에 대해 다음커머스 관계자는 “다음 사이트에 가격비교 기능이 추가되면 사용자들이 늘어나며 디앤샵 이용자도 증가할 것”이라며 “마케팅 비용 집행은 업체의 C2C마케팅 정책에 근거한 것으로 M&A 논란은 근거없다”고 일축했다.