주택마련저축·저당차입금 원리금상환액등<br>연말정산때 최고 1,000만원까지 소득공제

연말정산을 할 때 부동산 쪽에서 소득공제를 받을 수 있는 항목은 무엇이 있을까.

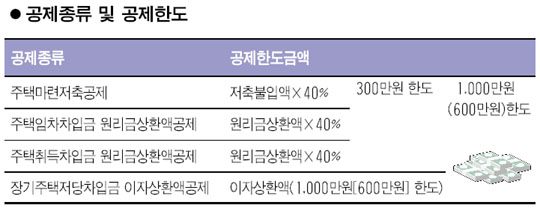

연말정산이란 연간 소득세액을 확정하기 위해 비과세소득을 빼고, 각종 소득공제액 및 세액공제액을 계산하는 것. 부동산 세(稅)테크를 할 수 있는 분야는 ▦주택마련저축 공제 ▦주택임차차입금 원리금상환액 공제 ▦장기주택저당차입금 이자상환액 공제 등 크게 3개로 나눠볼 수 있다.

주택마련저축에는 입주자저축(청약예금, 주택청약부금, 주택청약저축), 근로자주택마련저축, 장기주택마련저축 등이 있다. 여기서 주택청약저축, 근로자주택마련저축, 장기주택마련저축이 공제되며, 은행에서 주는 주택마련저축납입증명서와 주민등록등본을 챙겨야 한다. 단 청약부금은 2000년 10월31일 이전에 가입한 부금만 오는 12월 31일까지 240만원 한도로 공제 받을 수 있으며, 장기주택마련저축은 통장 개수와 관계없이 불입액의 40%, 분기별로 300만원 이내 불입한 것은 공제대상에 포함된다.

주택임차차입금 원리금상환액 공제는 공제대상 주택마련저축에 가입한 사람이 국민주택규모(전용면적 25.7평) 이하의 주택을 빌리기 위해 주택마련저축과 연계한 차입금이 있을 때 그 해 원리금 상환액의 40%(연 300만원 한도)를 공제해준다. 이 땐 주택자금상환증명서와 주민등록등본을 준비해야 한다.

장기주택저당차입금 이자상환액 공제는 전용면적 25.7평 이하 주택을 사면서 은행이나 국민주택기금으로부터 장기주택저당차입금 이자를 내고 있을 때 이자상환액(원금상환액은 제외)을 공제해주는 것이다. 상환기간(거치기간 3년 포함)은 15년(2003년 차입분 까진 10년) 이상이고, 주택소유이전ㆍ보전등기일로부터 3개월 이내에 차입했으며, 채무자와 주택소유자가 일치해야 한다.

소득공제 한도는 1,000만원이지만 2003년 12월31일 이전에 10년 이상 15년 미만으로 차입했다면 한도가 600만원이다. 주의할 점은 1주택을 소유하고 있을 경우 실제 거주여부와 상관없이 공제를 받지만 2주택 이상을 소유하고 있을 때는 반드시 실제 거주를 해야 한다는 것이다.

제출증빙서류는 장기주택저당차입금 이자상환증명서, 주민등록등본, 주택 건물등기부등본, 본인이 건설했다면 주택사용승인서 또는 사용검사서, 주택건설업자가 건설했다면 주택매매계약서사본과 계약금납부증명서류 등이다.

이 밖에 주택취득차입금 원리금상환액 공제가 있는데 지난 2000년 11월 폐지됐으나 경과규정에 의해 96년 1월1일 이후부터 2000년 10월31일까지 차입한 금액은 원리금상환애긔 40%를 올해까지 300만원 한도로 공제한다.