|

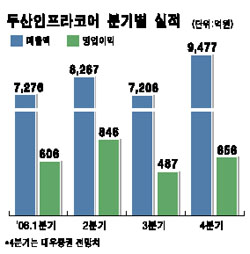

두산인프라코어가 3ㆍ4분기 부진한 실적을 딛고 방산 부문 수주 증가 등에 힘입어 4ㆍ4분기 실적개선을 이뤄낼 것으로 전망됐다. 아울러 건설 및 공작기계 부문의 수익성도 개선되고 있는 것으로 평가됐다. 성기종 대우증권 애널리스트는 30일 “두산인프라코어의 3ㆍ4분기 매출액이 예상치보다 12.3% 낮아졌다”며 “이는 임금 및 단체협상이 장기화되면서 근로자들의 잔업거부로 생산액이 줄고 모든 사업 부문에서 내수가 부진했기 때문”이라고 지적했다. 그는 그러나 “4ㆍ4분기에는 3ㆍ4분기 부진을 만회하기 충분하다”며 “임단협 타결 이후 생산이 정상화된데다 방산 부문의 수주 잔액이 올 들어 3ㆍ4분기까지의 매출액인 1,600억원을 뛰어넘는 2,400억원에 이르고 있다”고 지적했다. 아울러 성 애널리스트는 “단기적인 세계 경기둔화에도 기존 사업부별 수주 잔액도 충분한 상황”이라고 평가했다. 이를 근거로 대우증권은 4ㆍ4분기 두산인프라코어의 예상매출액을 지난해 동기 대비 34.5% 증가한 9,477억원, 영업이익은 60.4% 늘어난 656억원, 순이익은 163.1% 급증한 505억원으로 제시했다. CJ투자증권도 이날 두산인프라코어의 공작기계 부문 수익성이 급격히 개선되고 있다며 목표주가를 1만9,000원에서 2만1,800원으로 상향 조정했다. 정동익 CJ투자증권 애널리스트는 “두산인프라코어의 건설기계 부문이 내수감소에도 불구하고 미주와 중국시장에서 높은 매출 증가세를 보였다”며 “공작기계 분야도 미주와 중동 등을 비롯한 전세계 시장 매출 증가로 19.3% 성장했다”고 분석했다.