|

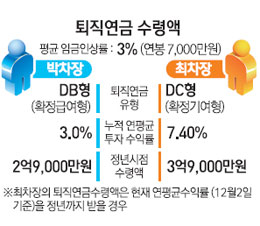

공기업 A사는 지난 2011년 확정급여(DB)형 및 확정기여(DC)형 퇴직연금을 도입했다. 이 회사 박모(45) 차장은 DB형에 가입했다. 회사는 DB형에 가입한 근로자들의 퇴직연금 적립금을 원리금보장형 상품에 100% 투자해 연 3%의 수익을 내고 있다. 지금과 같은 수익률을 유지한다면 박 차장은 정년인 만 60세에 퇴직연금을 약 2억9,000만원 받을 수 있다. 박 차장의 동기인 최 차장은 DC형에 가입해 주식형펀드에 50%, 3년 만기 국공채와 공사채에 50%를 투자했다.

최 차장의 2년간 연평균 수익률은 7.4%에 달한다. 이 수익률을 이어갈 경우 최 차장은 만 60세에 3억9,000만원의 퇴직연금을 받는다. 같이 입사한 박 차장과 최 차장의 퇴직연금이 앞으로 1억원이나 차이를 보이는 것이다.

정부가 지난 2005년 퇴직연금제도를 도입한 후 국내 23만여 사업장에서 463만여명의 근로자가 퇴직연금에 가입했다. 퇴직연금에 든 실제 근로자들을 상대로 조사한 결과 어떤 상품에 투자하느냐에 따라 은퇴 이후 1억원 이상 수령액에 차이가 나는 것으로 평가됐다.

일부 근로자들은 펀드 등 실적배당형 상품의 비중을 적절하게 조정해 6% 이상의 높은 수익률을 기록하고 있지만 대다수 근로자는 원리금보장형 위주의 상품에 가입해 퇴직 이후 노후 대비에 턱없이 부족할 것으로 전망된다.

박상규 한국투자증권 은퇴설계연구소 연구위원은 "같은 날 DC형에 가입해 같은 기간에 적립금을 운용하더라도 실적배당형인지 원리금보장형인지에 따라 수익률은 2배 이상 차이가 난다"며 "현재와 같은 저금리 기조에서는 원리금보장형 상품에 노출된 비중이 클 경우 은퇴 이후 퇴직연금으로 은퇴 전 소득을 적정 수준으로 대체하기가 어려워질 수 있다"고 말했다.