|

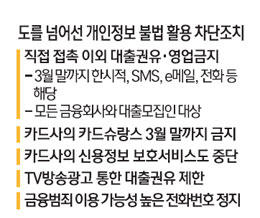

사상 초유의 카드사 고객정보 유출에 대한 금융당국의 책임론이 불거지자 당국이 '사상 초유'의 고강도 대책을 연이어 쏟아내면서 뒷말이 무성하다. 금융당국은 지난 22일 정보유출 금융회사에 최대 1,000억원대의 징벌적 과징금을 부과하고 6개월까지 영업을 정지하겠다며 '선전포고'를 한 데 이어 모든 금융회사에 텔레마케팅(TM) 영업을 금지시키는 조치까지 꺼내 들었다.

이도 모자라 27일에는 카드슈랑스 판매는 물론 신용정보보호 서비스 제공도 중단하라고 지시했다. 두달간 온라인 영업을 사실상 할 수 없도록 한 셈이다. 당국의 조치가 과도하게 나오면서 그동안 숨을 죽이던 금융회사들은 분통을 터뜨리기 시작했다.

금융당국이 책임론으로 궁지에 몰리자 금융업계의 합법적인 영업기반마저 무너뜨리는 등의 대책을 남발하고 있다는 것이다. 카드사의 한 고위관계자는 "금융 당국이 금융회사를 바이러스 차단하듯 한다"며 "심하게 표현해 조류인플루엔자(AI) 확산을 막기 위해 오리 등을 살처분하듯 금융회사를 몰아붙이고 있다"고 비판했다.

금융위원회가 내놓은 일련의 대책들은 개인정보 유출로 이어질 소지가 있는 것들을 원천적으로 틀어막겠다는 의지를 담고 있다. 카드슈랑스 판매도 중단됐고 홈쇼핑에서 전화로 보험을 파는 행위도 이날부터 멈췄다. TM 금지로 시작된 마케팅 제한이 영업 전반으로 확대되고 있는 것이다.

여기에 카드사의 신용정보보호 서비스 중단을 지시해 고객들은 자신의 신용등급을 알기조차 힘들어졌다. 신용정보보호 서비스는 명의보호, 금융사기 예방 등 고객정보를 종합적으로 관리하는 유료 부가 서비스로 카드사에는 알짜 수익원이다. 중단된 카드슈랑스는 물론 홈쇼핑의 보험상품 전화판매 역시 금융사에 짭짤한 수익을 안겨주고 있다. 문제는 이 같은 대책들이 금융회사의 영업기반마저 통째로 흔들 정도로 도를 넘고 있다는 점이다.

대형 보험회사의 한 임원은 "불안한 민심을 달래기 위해 대책을 쏟아내는 것은 이해할 수 있다"면서도 "감독부실 등 '뒷북대응'을 해온 당국이 금융회사에 모든 책임을 떠넘기다 못해 이제는 합법적인 영업에도 칼을 들이대고 있다"고 성토했다.

더욱이 당국의 조치들은 법적 근거조차 희박하다. 관리·통제가 어려운 대출모집인 전화영업의 경우 지속해도 마땅한 제재방법이 없다. 금융위가 SMS나 e메일·전화를 통한 대출모집 및 권유를 당분간 중단해줄 것을 강력히 '협조 요청한다'고 밝힌 것도 법적 강제성이 약한 탓이다.

TM 금지 등의 조치는 지점망이 적어 온라인판매를 주로 하는 외국계 금융회사의 배만 불리게 됐다는 비판도 받고 있다. 보험사의 한 관계자는 "온라인 판매 비중이 70%를 넘는 외국계 보험사에만 TM 영업을 허용하는 것은 어불성설"이라면서 "지점망을 갖춘 보험사에 대한 역차별"이라고 말했다.