|

|

|

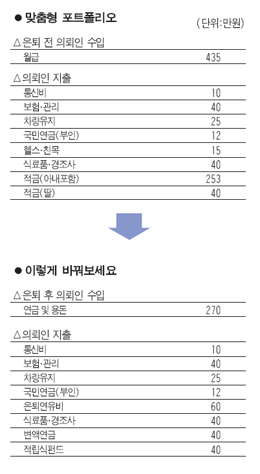

Q. 올해 말이면 퇴사를 앞두고 있는 64세 회사원입니다. 월 소득은 435만원이며 현재 보유자산으로는 시세 2억7,000만원의 105㎡형 아파트와 아들 명의의 76㎡형 아파트(2억3,000만원)가 있습니다. 지출은 ▦통신비 10만원 ▦부인적금 12만원 ▦식료품 및 경조사비 40만원 ▦적금(아내 포함) 253만원 ▦적금(딸) 40만원 등입니다.

막내아들이 차후에 결혼을 하게 되면 전세자금으로 1억원 가량을 지원해주고 현재 살고 있는 105㎡형 아파트는 정리해서 소형으로 이사를 갈 계획입니다. 여기서 생기는 자금과 현재 보유하고 있는 여유자금(3,000만원)을 보태 추가로 소형주택을 구입, 안정적인 수입원으로 월세로 주고 싶은데 아내가 반대하고 있습니다. 은퇴 후 예상하고 있는 소득은 국민연금 수령액과 아파트 월세, 자식용돈 등을 감안해 270만원 정도입니다. 적절한 은퇴생활설계에 관한 조언 부탁합니다.

A.의뢰인의 경우 은퇴 후 소득감소분에 대한 점검이 먼저 필요합니다. 은퇴전인 현재 총소득이 435만원이며 은퇴 이후에는 자녀분 용돈을 제외한 국민연금 등 소득이 203만원 수준입니다. 통상 은퇴를 하더라도 은퇴 전 생활비의 70~80%를 사용하게 된다는 통계로 본다면 의뢰인은 생활비가 70만원가량 부족한 상황입니다. 은퇴 후 소득의 30%는 자녀에게 의존하는 상황이므로 이는 매우 불안정한 소득구조라 할 수 있습니다.

그렇다면 부족한 은퇴자금 마련이 시급합니다.

현재 의뢰인의 여유자금 1억3,000만원 중 1억원은 막내아들 결혼비용으로 사용 후 아내 분을 설득해서라도 소형 아파트로 이사하시는 것을 권합니다. 여유자금 3,000만원과 소형 아파트로 이사후 차액 약 7,000만원 정도를 합하면 1억원의 자금이 생깁니다.

요즘처럼 금리가 높지 않은 시점에서 은퇴자들이 많이 선택하는 것이 하이일드채권이나 이자 지급식 ELS 등입니다. 하이일드는 회사채 등에 투자하며 매년 배당수익과 자본이득을 올릴 수 있고, ELS는 주식에 직접 투자하지 않고 지수흐름에 투자하며 안정을 꾀할 수 있습니다. 두 상품 비슷하게 1억에 월이자 세후 63만~68만원 정도 이익 실현이 가능하므로 직접주식 투자형이 아니더라도 안정적인 선에서 선택을 한다면 은퇴자금의 24%정도는 마련이 가능할 것으로 보입니다.

은퇴자금의 활용은 더욱 신중해야 합니다. 흔히 은퇴 전 생각에는 은퇴를 하게 되면 별다른 사회활동을 하지 않기 때문에 생활비가 많이 들지 않을 것이라 생각하지만 현실은 그렇지 않습니다. 직업으로서 은퇴를 하는 것이지 삶으로서의 은퇴가 아니기 때문입니다.

그래서 현실적으로는 은퇴 전 소득의 70~80%가 필요하다는 것입니다. 1차 은퇴기에는 여유로운 시간아래 그 동안 해보고 싶었던 여가를 즐길 것이고 3차정도 타인의 손을 필요로 하는 은퇴 마지막 시기에는 훨씬 더 큰 자금을 필요로 할 것이니 은퇴자금의 일정부분을 따로 저축의 기회로 삼는 것 또한 중요한 포인트입니다.

미국의 경우 1980년대 401K제도(퇴직연금시행)과 동시에 2,000아래 장기간 머물던 주가지수가 1만 포인트까지 성장하는데 6년 정도가 걸렸다고 합니다. 우리나라 또한 퇴직연금시행이 2012년 시행됩니다. 은퇴생활 30년 정도 동안 지수의 큰 성장 흐름을 경험할 수 있다고 봅니다. 은퇴 이후 문화비지출 증가 일부를 제외하고 월 80만원 정도는 적립식펀드와 변액연금으로 장기지수성장의 효과를 실현할 수 있는 상품으로 가입하는 것이 효과적으로 보입니다. 적립식펀드는 10년 이내 이익실현과 동시에 1차 은퇴기에 여가를 좀더 행복하게 누릴 수 있는 자금이 될 수 있습니다. 변액연금종신형은 3차 은퇴 마지막 시기에 몸이 쇠약해지면 간병인 등 타인의 손을 필요로 하는 시기에 큰 도움이 될 수 있습니다.

지금부터라도 늦지 않았습니다. 은퇴 후에 대한 막연한 기대나 두려움을 떨쳐버리고 은퇴자금 마련에 성공하시길 바랍니다.

*실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ수입 등 재테크 현황 ▦알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.