주가하락 과도…성수기 진입·규제리스크 해소등 안정적 성장 기대<br>NHN·CJ인터넷·네오위즈게임즈등 '러브콜'

인터넷 포털ㆍ게임주가 4ㆍ4분기 이후 실적회복이 가능할 것이라는 분석이 잇따르고 있다. 또 현재의 주가하락은 과도한 수준이라는 지적도 나오고 있다.

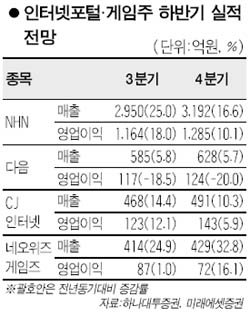

하나대투증권은 13일 인터넷 포털업체에 대해 “4ㆍ4분기 실적은 3ㆍ4분기에 비해 크게 개선될 것”이라며 “계절적으로 온라인 광고 최고의 성수기인데다 규제 리스크 역시 상당 부분 해소될 수 있기 때문”이라고 밝혔다. 황승택 하나대투증권 애널리스트는 “3ㆍ4분기 실적은 계절적 비수기에다 경기불황마저 겹치면서 여전히 부진할 것”이라며 “하지만 장기적인 성장성 둔화를 우려할 단계는 아니다”라고 설명했다. NHN은 4ㆍ4분기에 3ㆍ4분기 대비 8%를 상회하는 매출성장을 기록하고 다음도 7% 내외의 성장이 예상됐다. 그는 “지난해 대비 매출 성장률은 NHN을 기준으로 20%를 상회하고 있으며 매출 기반이 되는 트래픽도 월별로 전년 대비 양호한 증가세를 기록하고 있다”며 “특히 검색광고의 경우 홍보효과보다 직접적 영업수단이 되는 만큼 급격한 성장둔화는 없을 것”이라고 분석했다. 황승택 애널리스트는 이와 관련, NHN을 톱픽(최우선 추천주)으로 꼽고 투자의견 ‘매수’와 적정주가 25만원을 유지했다. 다음은 투자의견 ‘중립’에 적정주가는 기존 7만8,000원에서 6만9,000원으로 낮췄다.

미래에셋증권은 이날 인터넷 게임주도 4ㆍ4분기 계절적 성수기 영향으로 안정적이 성장이 가능할 것으로 전망했다. 정우철 미래에셋증권 애널리스트는 “게임주가 특성상 금리ㆍ환율 변동과 경기침체에 큰 영향을 받지 않음에도 CJ인터넷과 네오위즈게임즈의 주가하락은 과도해 현 주가는 ‘청산가치’ 수준”이라고 지적했다.

그는 CJ인터넷에 대해 “과거 주가이익비율(PER) 20배 수준에서 거래됐지만 현 주가는 PER 6∼7배 수준에 그친다”며 “주가상승 걸림돌로 작용했던 자회사 CJIG 관련 리스크도 큰 폭으로 감소할 것으로 기대된다”고 설명했다. CJIG가 최근 전체 인원의 35~40% 인력을 구조 조정한다는 방침을 세웠고 신규 게임 ‘프리우스’의 매출이 하반기부터 반영될 것으로 기대되는 점도 긍정적이라는 설명이다.

정 애널리스트는 네오위즈게임즈의 경우 “4ㆍ4분기 계절적 성수기 영향과 해외시장에서의 가시적인 성과에 힘입어 높은 성장세에 다시 진입할 것으로 기대된다”고 밝혔다. 다만 그는 최근 주식시장의 약세를 반영해 CJ인터넷 목표주가는 1만8,000원으로, 네오위즈게임즈는 2만7,000원으로 각각 하향 조정했다.