"지분경쟁 KT&G측 유리, 주가 영향 미미" <br>일부선 "배당 증가 기대감 모멘텀 될 수도" <br>아이칸측 지분 추가 매입 여부가 변수

전세계적인 기업 사냥꾼인 칼 아이칸의 경영 참여가 KT&G 주가에 미치는 효과에 대해 전문가들의 의견이 크게 엇갈리고 있다.

일명 ‘상어’로 불리는 아이칸의 물어뜯기 공세에도 불구하고 지분 경쟁이 KT&G의 승리로 끝나면서 주가 영향도 거의 없을 것이란 분석이 있는가 하면 배당 증가 등의 기대감으로 주가가 단기 모멘텀을 형성할 것으로 내다보고 전문가들도 있다. 전문가들의 의견이 다르다 보니 투자자 입장에서는 판단하기 쉽지 않은 상황이다.

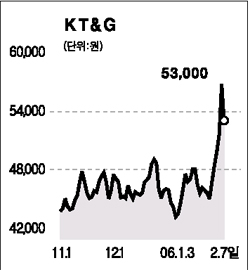

7일 증시에서 KT&G 주가는 전날보다 6.53% 떨어진 5만3,000원으로 마감했다. 지난달 31일 이후 26.0%나 오르다 6일만에 급락한 것. KT&G 주가가 이날 장 초반 한 때 6.7%나 오른 것을 감안하면 하루 변동폭이 13%에 달했다.

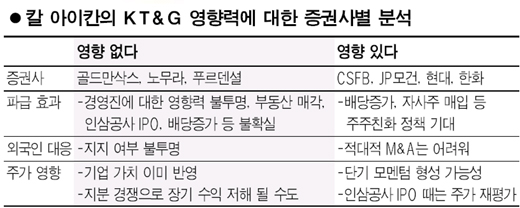

주가 급변동을 반영하듯 전문가들의 의견도 팽팽하게 엇갈리고 있다. 일단 “주가 영향이 없다”는 쪽에서는 KT&G 주가가 이미 제 가격인 데다 아이칸의 지분율이 적어 배당 증가 등에 대한 현 경영진의 변화를 이끌어내지 못할 것이라고 보고 있다.

골드만삭스증권은 “주주들이 3월 중순 주총에서 아이칸측 사외이사에 투표할지 의문”이라며 “목표주가 5만원이 KT&G의 가치를 충분히 반영하고 있는 것으로 판단한다”고 말했다.

노무라증권도 “자회사인 한국인삼공사 매각과 부동산 자산 처분, 배당 인상 등 기업 가치 개선이 실현될 것인지 불투명하다”며 “특히 배당 인상은 그동안 주주들의 압력에도 현실화되지 있는 상황”이라며 투자의견 ‘비중축소’를 유지했다.

아이칸의 경영참여 선언이 오히려 KT&G에 부정적이라는 의견도 있다. 푸르덴셜증권은 “경영권 논란은 단기적으로 시장가치를 상승시킬 수 있지만 장기적으로 핵심역량과 자산의 분산으로 펀더멘털에 부정적 영향을 미칠 것”이라며 “안정적 장기수익을 기대하는 외국인 투자자와 이해충돌을 감안하면 아이칸의 영향력 행사가 어려울 것”이라고 말했다.

반면 외국계를 중심으로 일부 증권사들은 배당증가나 인삼공사 기업 공개(IPO) 등의 기대감을 반영, KT&G 목표주가를 상향조정하고 있다.

JP모건증권은 “이미 주주가치 제고를 위한 길을 밟고 있고 아이칸 측의 경영개입 이벤트로 주가가 오버 슈팅할 수 있다”며 목표주가를 4만9,000원에서 5만9,200원으로 올렸다. 크레디리요네(CLSA)증권도 “배당성향이 85%로 올라가고 인삼공사의 IPO 때는 적정가치 7만5,000원선도 정당화될 것”이라고 말했다.

이에 따라 앞으로 KT&G의 주가 향방은 아이칸측의 지분 추가 매입 여부가 관건이 될 전망이다. 아이칸측은 현재 지분은 6.59%로 1%만 추가 매입해도 프랭클린 뮤츄얼(7.3%)을 제치고 1대 주주에 올라서기 때문이다.

홍성수 푸르덴셜증권 애널리스트는 “아이칸측이 지분 1%를 추가 매입하지 않는다면 최근 사태는 ‘찻잔 속 태풍’으로 끝나고 반대로 최대 주주로 부상한다면 주가와 펀더멘털에 매우 큰 영향을 미칠 것”이라고 말했다.

한편 전홍렬 금융감독원 부원장은 이날 아이칸의 KT&G 지분취득과 관련한 5%룰 위반여부에 대해 “현재 보고된 대로 보면 5%룰 위반사항은 아니다”고 밝혔다. 전 부원장은 그러나 “ KT&G 등이 5%룰 위반여부에 대한 별도의 증거자료를 제보한다면 조사할 수 있을 것”이라고 말했다.

미국계인 칼 아이칸과 공동보유자인 헤지펀드 스틸 파트너스는 지난해 6월부터 KT&G 지분을 매입, 지난해말 양측 합산지분율이 6.18%를 넘어섰다.

그러나 아이칸은 지난 1월 26일 스틸 파트너스와 KT&G 주총에서 의결권을 공동행사키로 합의한 후 신고서를 제출, 5%룰을 위반한 것 아니냐는 지적이 제기됐다.