|

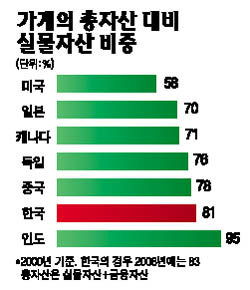

우리나라 가계의 총자산에서 즉시 현금화하기가 힘든 부동산 부문의 자산이 차지하는 비중이 선진국보다 높아 경기침체 때 대응력이 떨어진다는 분석이 나왔다. 다만 가계 대출의 대부분이 고소득층에 집중돼 있어 한국판 서브프라임 모기지(비우량 주택담보대출) 사태로 발전할 가능성은 낮은 것으로 조사됐다. 김준경 한국개발연구원(KDI) 국제정책대학원 교수는 10일 ‘가계대출의 현황 및 평가’ 보고서에서 국내 가계신용의 부실화 가능성과 관련해 이같이 밝혔다. 김 교수는 “가계의 금융부채 부담은 고정된 반면 자산가치는 크게 변동될 수 있어 자산 가격 하락에 따른 위험이 상존하고 있다”고 지적했다. 우리나라의 경우 전반적으로 부채 상환의 근본 원천인 가계 소득의 증가세가 상대적으로 저조한 가운데 가계 총자산에서 부동산 자산이 차지하는 비중이 선진국들에 비해 높다는 지적이다. 우리나라 가계의 총자산에서 실물자산이 차지하는 비중은 지난 2000년 81%에서 2006년 83%로 늘었다. 이는 2000년 기준으로 미국(58%), 일본(70%), 캐나다(71%), 독일(76%), 중국(78%) 등에 비해 상대적으로 높은 것이다. 그는 “부동산 자산의 비중이 높다는 것은 경기침체에 대한 국내 가계의 신축적 대응 여력이 높지 않을 수 있음을 시사한다”고 말했다. 하지만 2000년 이후 우리나라의 가계 부채가 소득 또는 자산 여력이 있는 가구를 중심으로 늘어나 저소득계층에 서브프라임 모기지가 늘어난 미국과는 대조적이라고 김 교수는 설명했다. 가계 부채 증가가 경기침체와 맞물려 가계 및 금융 부실로 이어질 가능성은 상대적으로 적다는 것이다. 금융부채가 있는 가구 수의 비중은 가계대출 급증을 반영해 2000년 47%에서 2006년 83%로 급상승했다. 반면 금액기준으로 소득 5분위별 금융부채 보유 비중을 보면 1∼3분위는 감소한 반면 5분위는 34%에서 40%로 증가했다. 가계대출의 3분의2 이상이 부동산 관련 대출이고 고소득층일수록 부동산 구입자금 비중이 높아 고소득층이 차입을 통해 실물자산을 늘렸음을 보여준다. 김 교수는 “가계대출이 고소득층에 상대적으로 집중됐다는 점은 우리나라의 가계 부문이 금리 변동, 경기 둔화, 실업률 증가에 상대적으로 덜 취약할 수 있음을 시사한다”고 밝혔다.