|

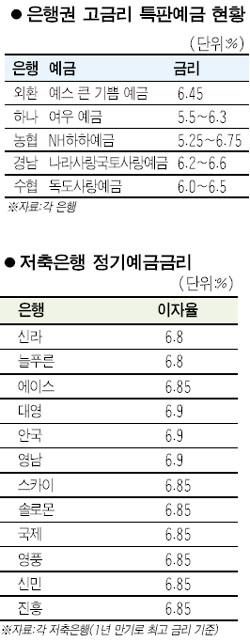

기준금리가 사상 최고 수준으로 인상된 만큼 시중금리도 추가로 상승할 것으로 보인다. 대출자들은 대출이자를 낮출 수 있는 방안을, 예금자들은 좀더 높은 이자를 받을 수 있는 방안을 모색해야 할 시점이다. ◇신규 대출은 금리상한상품이 바람직=새로 주택담보대출을 받아야 하는 대출자라면 ‘금리상한 주택담보대출’에 주목할 필요가 있다. 금리상한대출이란 양도성예금증서(CD)의 금리가 올라도 대출금리를 일정 수준이상으로 오르지 않도록 제한하고, 시중 금리가 하락할 때는 동반 하락하도록 설계한 상품이다. 금리상승에 대한 위험 부담을 제거한 대신 옵션프리미엄이라는 일종의 추가금리를 대출 금리에 합산한다. 은행들의 금리상한 대출은 세부내용이 약간 차이가 있지만 큰 내용은 비슷하다. 일반적으로 3개월만기 CD금리에 가산금리 1.0%포인트가 더해지고 여기에 수수료인 옵션 프리미엄이 0.7%포인트 가량 보태진다. 금리상한부 대출을 받을 때에도 주의해야 할 점이 있다. 옵션 프리미엄을 잘 따져봐야 한다. 금리상한선을 설정하는 비용인 옵션 프리미엄만큼 금리가 오르지 않으면 손해를 볼 수 있다. 김인응 우리은행 강남투체어스센터 PB는 “새로 대출을 받을 때는 금리 상한부 대출을 선택해야 한다”며 “옵션 수수료가 있지만 대출 금리가 뛰기 시작하면 0.5~1%포인트 오르는 것은 한순간이라는 점을 감안해야 한다”고 말했다. 기존 변동금리형 대출자들은 수수료 부담을 지면서 고정금리 대출이나 금리상한부 대출로 갈아타야 할지 여부를 신중히 결정해야 한다. 앞으로의 금리 인상을 점치기 어려운데다 경제 상황이 지금보다 악화되면 금리가 떨어질 수도 있기 때문이다. ◇고금리 특판예금 적극 활용해야=기준금리가 올라가면 시중은행들이 팔고 있는 예금상품 금리도 올라간다. 여유자금이 있다면 은행권의 고금리 특판예금에 1년 이상 가입하는 것이 좋다. 당분간은 기준금리가 추가로 상승할 가능성이 크지 않고 은행들이 예금을 유치하기 위해 특판예금을 계속 내놓을 것으로 예상된다. 먼저 예금을 선호하는 자산가들의 경우 은행들이 내놓는 고금리 특판 예금을 찾아 1년 만기 장기 상품에 가입해두라고 전문가들은 권유한다. 김창수 하나은행 재테크 팀장은 “당분간 추가적인 기준금리 인상에 대한 기대가 크지 않은 만큼 단기상품에 들어있던 자금은 1년 이상 고금리 특판 예금으로 옮겨 탈 필요가 있다”며 “6% 중반대 상품은 실질 금리 마이너스도 방어할 수 있어 관심을 가져볼 만하다”고 말했다. 실제로 고금리 특판예금 상품은 불티나게 팔리고 있다. 외환은행이 지난달 7일부터 1조원 한도로 팔기 시작한 ‘마이파트너예금’은 금리 연 6% 상품으로 지난달 28일 모두 팔렸다. 당초 8월 말까지 판매할 예정이었지만 예상보다 빨리 마감한 것이다. 외환은행은 조기 마감에 힘입어 지난달 28일부터 새 특판 예금인 ‘예스큰기쁨예금’(연 금리 6.28%)을 판매하기 시작했다. 저축은행들도 정기예금 금리를 잇따라 상향 조정하고 있어 관심을 가져볼 만 하다. 은행권보다 금리가 높은 저축은행들의 경우 이미 연 7%대(1년 만기)를 코앞에 두고 있다. 신라저축은행과 늘푸른저축은행은 1년 이상 정기예금 금리를 각각 6.8%로 인상했다. 이들이 제시한 금리를 은행 기준 복리로 계산하면 7.01%에 달한다.