홈

경제·금융

경제·금융일반

[웰빙포트폴리오/6월호] 하나은행, ‘은행+증권+투신’ 시너지 극대화

입력2005.06.01 16:21:48

수정

2005.06.01 16:21:48

교차상품 판매 확대 통해 자산운용시장 우위 다지기<BR>금융지주회사 본격 추진도

하나은행은 지난달 ‘하나·대투 파워ELS펀드’, ‘하나·대투 파워코스피 지수연동펀드’ 등 두 종류의 상품을 출시했다. 이 상품은 대한투자증권 인수 이후 첫 공동 마케팅 사례로 대한투자신탁운용이 개발하고 하나은행과 대한투자증권 646개 영업점에서 판매한다.

하나은행 관계자는 “국내 최대 자산운용사인 대투운용을 통해 은행과 증권, 투신사간의 시너지 극대화에 본격적으로 나설 계획”이라며 “앞으로 하나금융그룹 고객의 다양한 요구에 부응하는 교차상품 판매를 확대해 자산운용시장의 우위를 지켜나갈 것”이라고 말했다. 하나은행은 지난달 2일 예금보험공사와 대한투자증권의 인수 본계약을 체결했다. 증시 전문가들은 이에 대해 이구동성으로 자산운용시장의 경쟁력을 높이는 호재라는 입장을 보이고 있다.

실제로 하나알리안츠의 시장점유율(2.3%)과 대투의 시장점유율(10.6%)를 더하면 하나은행의 자산운용 시장에서의 점유율은 12.9%로 업계 1위로 부상한다. 대투의 고객은 73만명으로 하나은행 개인고객 660만명과 합할 경우 교차판매 등을 통한 시너지를 기대할 수 있다. 또 은행의 기업 고객을 활용해 퇴직연금시장 개방시 최대 수혜주 중 하나로 부각될 수 있다.

삼성증권 분석에 따르면 대투가 정상화될 경우 하나은행의 자기자본이익률(ROE)이 최대 2% 높아지며, 하나은행의 약점인 낮은 비이자 수익 비중을 증대시킬 수 있다.

대투 인수 이후 하나은행은 지주회사설립추진위를 출범시키는 등 금융지주회사로의 전환을 본격 추진할 예정이다. 하나은행은 이미 오래 전부터 지주회사 전환을 준비해온데다 대투 인수로 금융그룹내 비은행 분야의 비중도 커졌기 때문에 큰 무리 없이 지주회사 전환작업이 진행될 것으로 보이다. 하나은행은 하반기에 매물로 나올 것으로 예상되는 외환은행과 LG카드에도 관심을 갖고 있다. 또 보험사가 방카슈랑스 전문인 하나생명뿐이어서 보험사 인수도 추진하고 있다. 이같은 계획이 성공할 경우 하나금융지주회사는 종합금융그룹으로서의 면모를 갖추게 된다.

지주회사 전환과 관련해 리스크가 될 수 있는 주식매수청구권 규모는 크지 않을 것이라는 전망이 유력하다.

이재원 굿모닝신한증권 연구원은 “지난 2002년 11월 하나은행과 서울은행의 합병과 관련해 하나은행 주식에 대한 매수청구권을 행사한 주주가 15.7%였다는 점 등을 감안할 때 대규모로 이뤄지지는 않을 것”이라고 예상했다.

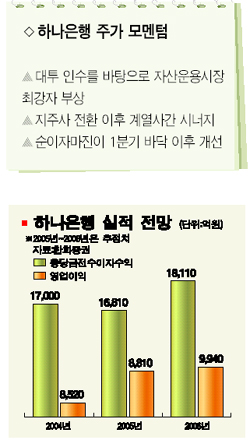

실적은 1ㆍ4분기를 바닥으로 점차 개선될 것으로 보인다. 1분기에는 은행권이 이자 경쟁을 펼치면서 특히 씨티은행 및 제일은행과 고객층이 겹치는 하나은행의 순이자마진(NIM) 하락 폭이 컸다. 하지만 더 이상 NIM을 희생시키면서까지 가격경쟁을 하지는 않을 것으로 보여 2분기부터는 실적이 회복될 것이라는 게 중론이다.

전재곤 대신증권 연구원은 “2분기부터 순이자마진(NIM)이 좋아질 것”이라며 “이익의 안정성과 밸류에이션 메리트가 높아 주가의 하방경직성이 강화될 것”이라고 말했다.

구경회 한화증권 연구원도 “하나은행의 NIM이 더 이상 내려가지는 않을 것이며 시중은행 중 주가순자산비율(PBR)이 가장 낮은 수준임을 감안할 때 가격 측면에서의 투자매력은 크다”고 강조했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>