'왝더독' 갈수록 심화… 우량社 유치 현물시장 기반 강화해야<br>파생시장 규모 현물 26배… 증시 변동성 확대 부채질… 투기자금 놀이터로 전락<br>퇴직연금 상품 소득공제 등 장기투자 정착시켜나가야

[증시 안전판을 만들자] 꼬리에 흔들리는 시장

'왝더독' 갈수록 심화… 우량社 유치 현물시장 기반 강화해야파생시장 규모 현물 26배… 증시 변동성 확대 부채질… 투기자금 놀이터로 전락퇴직연금 상품 소득공제 등 장기투자 정착시켜나가야

윤경환기자 ykh22@sed.co.kr

지난 10일 8월 옵션만기를 하루 앞두고 투자자들은 폭포수처럼 쏟아져나오는 프로그램 매도물량에 가슴을 쓸어내려야 했다. 이날 프로그램 순매도를 통해 시장에 내던져진 물량은 무려 2조1,359억원어치. 종전 최고치(4,547억원)보다 무려 4배 이상 많은 것이었다. 특히 이중 60%가 훨씬 넘는 1조4,625억원은 선물거래와 연계돼 있는 프로그램 차익 매도물량이었다. 선물가격이 저평가되자 외국인들이 현물을 대거 팔아치우고 선물로 갈아탔기 때문이다. 이 때문에 전날보다 76포인트나 상승하며 출발했던 코스피지수는 장 초반의 상승폭 대부분을 반납해야만 했다. 만약 이날 개인들이 1조5,000억원 이상을 사들이며 지수방어에 나서지 않았다면 또 한번의 주가폭락을 경험할 수밖에 없었던 아찔한 순간이었다.

최근 국내 증시에서 선물과 파생상품시장이 기형적으로 비대해지면서 꼬리(파생시장)가 몸통(현물시장)을 흔드는 '왝더독(Wag The Dog)' 현상이 갈수록 심화되고 있다. 특히 파생시장이 점차 투기자금의 놀이터로 변해가면서 현물시장이 자칫 투기의 제물이 되고 있는 것 아니냐는 우려가 높아지고 있다. 이에 따라 전문가들은 우량기업 유치와 장기투자 정착을 위한 정책적 유도가 필요하다고 지적하고 있다.

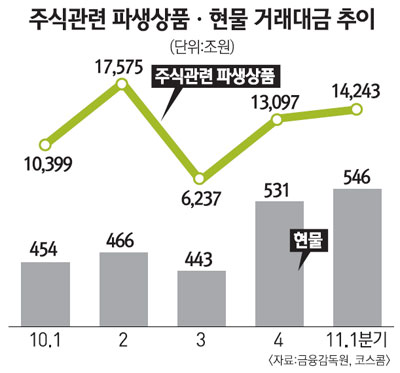

21일 금융감독원에 따르면 올 1ㆍ4분기 전체 파생상품 거래대금 규모는 무려 1경8,872조원을 기록했다. 이중 주식옵션ㆍ주식선물 등 주식 관련 거래규모만 1경4,243조원에 달했다. 같은 기간 유가증권시장과 코스닥시장 전체 거래대금 규모가 546조원인 점을 감안하면 파생시장 거래규모가 현물시장의 무려 26배에 달하는 셈이다.

파생상품 거래규모는 2008년 5경5,234조원을 기록한 뒤 2009년 글로벌 금융위기로 인한 투자위축 여파로 4경8,986조원까지 줄었다가 지난해 증시가 회복기미를 보이자 6경6,671조원으로 다시 늘었다. 특히 올 1ㆍ4분기 파생상품 거래대금은 지난해 같은 기간보다 무려 26.3% 증가한 것으로 만약 이 추세가 계속 이어진다면 올해 연간 파생상품 거래규모는 8경4,205조원에 이르게 된다.

국내 파생상품시장이 현물에 비해 이토록 지나치게 비대화된 것은 투자자들이 선물ㆍ옵션 등을 위험회피(헤지)가 아닌 투기의 수단으로 활용하고 있기 때문이다. 여기에 세계에서 가장 높은 수준의 정보기술(IT) 능력 덕분에 고속전산망이 잘 갖춰져 있어 누구든지 손쉽게 초단타매매에 나설 수 있는 점도 파생상품시장을 키우는 요인 가운데 하나다.

파생상품시장의 덩치가 지나치게 비대해짐에 따라 국내 증시에서는 선물이 현물시장을 뒤흔드는 현상이 심심치 않게 일어나고 있다.

특히 주가가 폭락했던 이달 2일부터 19일까지만 해도 선물매매와 연계된 프로그램 차익거래에서만 3조6,775억원의 매도물량이 나와 증시 변동성 확대를 부채질했다. 글로벌 경기둔화 우려로 선물가격이 먼저 내려가면 값싼 선물을 매수하기 위해 현물을 대량으로 내다파는 악순환이 거듭되고 있는 것이다.

김학균 대우증권 투자전략팀장은 "국내 파생상품시장은 유독 투기심리가 강한데다 홈트레이딩시스템(HTS)을 통한 매매가 용이해 상당히 규모가 큰 편"이라며 "파생상품시장 규모가 현물시장에 비해 지나치게 큰 것도 변동성 장세를 심화시키는 불안요인 중 하나"라고 설명했다. 자본시장업계의 한 관계자도 "국내 시장에는 선물가격이 설정기준을 돌파하기만 하면 무조건 현물을 매도하는 시스템 트레이더들이 많아 선물시장이 원래의 기능에 충실하지 못한 편"이라고 지적했다.

전문가들은 현물이 선물에 의해 흔들리지 않기 위해서는 우량기업 유치와 시장건전성 향상을 통해 현물시장 기반을 더 강화할 필요가 있다고 분석했다. 내수기반을 확보하고 상장기업들의 경쟁력을 한층 끌어올리는 한편 우량 외국계 상장사들을 국내 증시로 더 유치할 필요가 있다는 것이다. 또 주식 보유기간에 따라 소득공제를 하거나 배당에 대한 세제혜택을 부여해 장기투자를 유도하는 것도 한 방편으로 제시됐다.

한 외국계 증권사 고위관계자는 "국내 증시가 다른 나라 증시에 비해 더 큰 변동성을 겪는 데는 선물시장의 비대화도 한 요인인 게 사실"이라며 "파생상품시장과 현물시장의 불균형을 파생상품시장에 규제를 가하면서 해결하기보다는 국내 상장사의 역량을 키우고 우량 외국회사들을 국내 시장으로 끌어들이는 등 현물시장의 건실화 측면에서 접근해야 한다"고 주장했다. 곽중보 삼성증권 연구원은 "파생상품거래에 따른 시장 변동성을 조금이라도 줄이기 위해서는 세제혜택ㆍ소득공제 등의 수단을 통해 장기투자를 정착시켜 현물시장 자체를 튼튼하게 꾸리는 게 우선"이라고 설명했다.

[증시 안전판을 만들자] 기획연재 전체보기