홈

경제·금융

경제·금융일반

"조선주 순항 계속된다"

입력2007.10.23 17:23:05

수정

2007.10.23 17:23:05

3분기 실적 호조에 각종 대외여건도 양호<br>이익모멘텀 여전… 주도주 행진 이어갈듯

중국 증시의 조정 가능성에도 불구, 조선주들이 앞으로도 주도주로서의 활약을 계속할 것으로 전망된다. 최근 조선업종 대표주인 현대중공업의 상승세에 제동이 걸리면서 조선주의 상승세를 의심하는 눈초리가 생겨나고 있지만 주요 조선업체들의 3ㆍ4분기 실적이 양호하고 장기 실적개선이 전망되는 등 상승여력이 충분한 상황이다. 이를 반영하듯 23일 증시에서 주요 조선주들이 일제히 상승했다.

◇경영여건 이보다 더 좋을 수 없다=현재 조선주와 관련한 각종 대외여건은 더할 나위 없이 좋다. 유조선ㆍ살물선ㆍ컨테이너선 등 모든 선종에서 국제 조선가격의 상승세가 유지되고 있다. 벌크선운임지수(BDI)도 1만을 돌파한 후 상승추세가 계속되고 있다. 또 현재의 고유가 상황에서 중국의 석탄 수입량이 더욱 늘면서 벌크선 운임 강세는 최소 올해 연말까지 지속될 전망이다. 여기에 동절기 난방유 수요 증가로 유조선 수요 증가와 한국 및 중국 조선소들의 증설에도 불구하고 여전히 살물선과 대형 컨테이너선의 수요가 공급을 초과하고 있다.

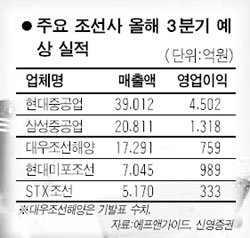

◇3ㆍ4분기 실적 시장 예상치 부합=국내 주요 조선업체들의 올 3ㆍ4분기 실적은 대체적으로 시장 예상치를 만족시키는 수준으로 추정된다. 현대중공업이 추석연휴 등으로 인한 조업일수 감소로 3ㆍ4분기 영업이익이 시장 예상보다 소폭 낮을 것으로 예상되지만 삼성중공업ㆍ현대미포조선ㆍSTX조선 등 나머지 업체들의 실적은 기대치를 웃돌 것으로 보인다.

전반적인 3ㆍ4분기 실적이 양호한 가운데 조선 업종은 4ㆍ4분기 이후 이익 상승폭이 더욱 커질 것으로 전망돼 주가 상승에 대한 기대감이 커지고 있다. 선가가 급등한 상태에서 수주한 물량들이 내년 상반기에 집중적으로 건조될 것으로 예상되기 때문이다.

여기에 국내 조선업체들이 본격적인 설비 증설에 나서면서 이에 따른 생산량 증가와 선박 조기 인도에 따른 추가적인 실적 개선이 내년 이후 장기적인 실적 개선으로 이어질 전망이다. 조용준 신영증권 연구원은 “앞으로 국내 최대 조선업체이자 엔진업체인 현대중공업의 실적개선폭이 가장 클 것”이라며 “성공적으로 해외에 진출한 STXㆍ한진중공업도 수주 모멘텀이 기대된다”고 밝혔다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>