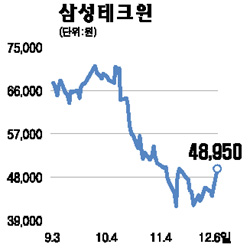

10월 고점대비 30%이상 내려 밸류에이션 매력

삼성테크윈이 실적악화 우려로 지난 10월 이후 주가가 급락했으나 이를 저가 매수의 기회로 삼아야 한다는 의견이 제시됐다.

6일 대신증권은 “내년 실적성장이 예상되는데다 주가하락으로 밸류에이션 매력이 커졌다”면서 “10월 고점 대비 30% 넘게 하락한 현 시점을 저가 매수 기회로 활용해야 한다”며 매수 의견을 밝혔다.

대신증권은 삼성테크윈의 내년 매출액이 올해 대비 24.1%, 영업이익이 33.6% 증가할 것으로 전망했다. 전세계 디지털카메라시장이 올해보다 7.8% 성장할 것으로 예상되는데다 삼성테크윈의 DSLR 카메라 비중이 2007년 6.9%에서 오는 2008년 9.1%로 증가하면서 디지털카메라의 새로운 성장동력이 될 수 있기 때문이다.

김강오 연구원은 “2008년 예상 주당순이익(EPS) 기준으로 보면 현재 삼성테크윈 주가는 과거 주가이익비율(PER) 밴드 하단인 14.7배로 거래되고 있어 밸류에이션상 매력이 증가하고 있다”고 강조했다.

그러나 목표주가는 6만원으로 하향 조정했다. 디지털카메라 부문의 연구개발(R&D) 마케팅 비용 증가에 따른 영업이익 감소가 예상되기 때문이다.