|

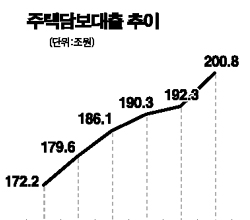

2ㆍ4분기에 가파르게 늘어난 주택담보대출과 아파트 프로젝트 파이낸싱(PF)의 후유증이 4ㆍ4분기 이후 나타날 수 있다는 분석이 제기됐다. 연말까지 부동산 경기가 회복되지 않을 경우 은행과 저축은행으로 부실이 옮겨갈 것이라는 지적이다. 그러나 은행과 저축은행 업계는 부동산 경기 하락에 대비해 안전장치를 갖춰뒀고 PF 규모도 계속 줄여나가고 있어 큰 충격은 없을 것이라는 입장이다. 27일 금융연구원은 ‘금융산업 분석 및 전망’이라는 보고서를 통해 “정부가 부동산 과열 방지책을 내놓으면서 지방을 중심으로 미분양이 늘고 있다”며 “2ㆍ4분기에 급증한 아파트 PF가 4ㆍ4분기 이후 부동산 경기가 침체될 경우 미분양 증가에 따른 은행의 부실화로 연결될 가능성이 높다”고 지적했다. 연구원은 또 늘어난 주택담보대출도 부동산 경기 침체의 직격탄을 맞을 수 있다고 지적했다. 2ㆍ4분기 가계대출은 주택담보대출 증가에 힘입어 1ㆍ4분기 309조8,000억원에 비해 12조6,000억원이 늘어난 322조4,000억원을 기록했다. 이는 1ㆍ4분기 증가분 5조1,000억원보다 두 배 이상 많은 규모로 늘어난 금액의 3분의2는 주택담보대출(8조5,000억원)이 차지했다. 이와 관련, 은행권은 연말 부동산 시장 하락에 충분히 대비해왔으며 하반기 들어 PF대출 규모를 줄이고 있다. 국민은행의 7~8월 PF 약정액은 6,180억원으로 2ㆍ4분기 1조6,475억원의 40% 수준이고 신한은행의 PF 약정액은 3,804억원으로 2ㆍ4분기(6,413억원)의 절반을 약간 넘는 규모다. HKㆍ솔로몬ㆍ한국 등 대형 저축은행들도 부동산 경기침체에 대비해 PF 규모를 계속 줄여나갈 계획이다. 한 시중은행 부동산 PF 담당자는 “부동산 경기 침체를 흡수할 수 있는 완충장치를 이중삼중으로 마련했다”며 “지방 부동산에 대한 PF는 포트폴리오 구성 차원에서 일부분만 편입시켰기 때문에 지방 부동산 경기 악화에 따른 충격은 크지 않다”고 설명했다. 한 서울 지역 저축은행 대표도 “부동산 시장이 폭락하지 않고 연착륙하는 정도의 충격은 감당할 수 있는 준비가 됐다”며 “부동산 침체로 인한 후유증이 있겠지만 일부 저축은행에 국한될 것”으로 예상했다.