"금융불안 장기화 대비 리스크관리 강화" <br>대출 확대해오다 하반기부터 방향 전환 가시화<br>건설·부동산등 경기민감 업종부터 전결권 축소<br>中企대출금리도 인상…개인 신규여신까지 영향

은행들이 금융시장 불안이 장기화될 것에 대비해 리스크 관리와 건전성을 강화함에 따라 은행 문턱이 갈수록 높아질 것으로 보인다. 은행들은 건설ㆍ음식ㆍ숙박업 등 경기민감 업종부터 시작해 하나둘씩 대출을 줄여나가고 있다. 개인들도 대출금리가 오르는데다 신규 대출마저 여의치 않아 생활이 더욱 고단해지게 됐다.

금융감독당국마저 “은행들이 대출 리스크 관리에 나서야 한다”며 분위기를 다잡고 있다. 이에 따라 은행들의 ‘몸 사리기’는 상당기간 이어질 수밖에 없는 상황이다. 한 시중은행장은 “국내외 금융환경이 불안한 만큼 이제부터는 건전성 관리에 나서야 할 때”라며 “시장에서 은행을 평가하는 잣대도 어느 은행이 가장 ‘건전’한지가 될 것”이라고 말했다. 한 은행 관계자는 “은행채 금리가 오르는 등 자금 조달환경이 나빠져 대출을 확대할수록 마진이 줄어든다”며 “은행 스스로 대출을 줄여나갈 수밖에 없는 상황”이라고 설명했다.

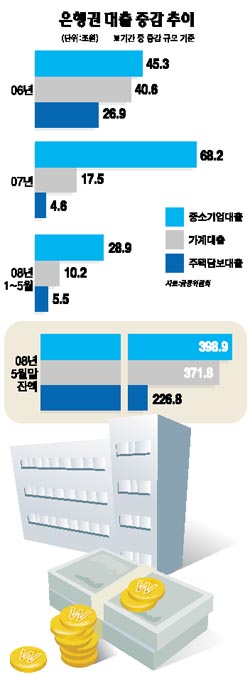

◇은행들 최근까지 대출 확대 나서=은행권은 자산경쟁에 매달리는 과정에서 지난 2006년에는 가계대출, 지난해와 올해는 중소기업대출을 중심으로 대출을 확대했다. 가계대출은 2006년 한해 동안 40조6,000억원 증가했지만 지난해는 17조5,000억원 늘어나는 데 그쳤다. 이는 주택담보대출이 2006년 한해 동안 무려 26조9,000억원이나 늘었지만 지난해에는 4조6,000억원에 불과했기 때문이다. 올 들어 5월까지 주택담보대출은 5조5,000억원 증가해 총 잔액은 226조8,000억원을 기록했다. 가계대출도 10조2,000억원 늘어난 371조8,000억원을 기록했다.

중소기업대출은 지난해 크게 증가했다. 중소기업대출은 2006년 45조원 증가한 데 이어 지난해는 무려 68조원이나 늘어 가파른 증가세를 보였다. 올 들어 5월 말까지도 29조원가량 늘어 총 잔액이 400조원에 육박했다.

◇은행장들, 대출 확대에서 자산건전성으로 돌아서=시중은행장들은 하반기 들어 자산건전성 강화로 방향을 틀었다. 강정원 국민은행장은 이달 1일 월례조회사에서 “고물가 등으로 인한 경기 불확실성이 높아져 사전적 건전성 관리의 필요성이 한층 높아졌다”며 “각종 리스크의 사전적 대비를 통해 부실자산으로 인한 수익성 악화를 최소화할 수 있도록 리스크 관리에 만전을 기해달라”고 주문했다. 신상훈 신한은행장도 같은 날 “눈앞의 성과에 연연하기보다는 정도를 지키는 영업활동을 펼쳐나가자”며 자산확대 경쟁을 자제하겠다는 뜻을 분명히 했다. 이종휘 우리은행장도 6월 말 취임사를 통해 “모든 영업활동에서 수익성과 건전성을 고려해 균형 잡힌 성장을 기본 원칙으로 삼겠다”고 다짐했다.

◇경기민감 업종, 돈 빌리기 힘들다=경기민감 업종부터 시작해 은행들의 대출 억제 움직임이 가시화하고 있다.

국민은행은 경기민감 업종인 건설과 부동산, 플라스틱제품 제조 등 유가 관련 업종을 ‘관리대상 업종’으로 분류한 후 영업점 대출 전결권을 제한했다. 우리은행도 경기에 민감한 건설ㆍ음식ㆍ숙박업종과 유가 관련 업종을 ‘특별관리업종’으로 구분해 여신심사를 강화하고 영업점장 전결권을 축소했다.

신한은행은 이에 앞서 지난해 7월부터 건설과 부동산ㆍ임대ㆍ음식ㆍ숙박업 등 경기민감 업종에 대한 신규대출 때 영업점장의 전결 한도를 절반으로 축소했다. 하반기에도 선제적 신용 리스크 관리에 주력하기 위해 경기민감 업종과 외부감사인을 두지 않은 중소기업에 대한 심사를 강화할 예정이다.

◇대출금리 올라가고 개인들도 신규 대출 힘들어진다=국민은행은 최근 중소기업대출의 내부 기준금리를 0.30%포인트 올렸다. 신규 중소기업 여신에 대한 영업점장 금리할인 전결권도 폐지했다.

또한 대출 규제를 중소기업대출에서 가계대출로 확대했다. 채무상환능력 위주의 대출심사를 통해 신용도가 좋은 고객을 선별해 대출한다는 방침을 세웠고 마이너스 대출 등 한도성 여신의 신규 약정을 억제했다. 부동산 PF 대출 취급기준도 강화하고 다른 금융기관의 대환대출 취급은 자제하기로 했다. 신한은행도 신규 여신이나 만기연장 건에 대해 영업점장 취급 전결금리를 인상하는 방안을 검토 중이다. 우리은행도 주택 미분양의 수도권 확산과 중소형 건설업체의 유동성 위기 등에 대비해 부동산 PF에 대한 심사를 강화했다.