|

|

|

직장인 이주리(37)씨는 지난해 초 아파트 전셋값이 치솟자 연말 집주인의 인상 요구에 대비해 여유자금을 마련해둘 필요성을 느꼈다. 저금리 추세가 장기화되는 상황이라 은행 예금으로는 큰돈을 만들 수 없다고 판단한 이씨는 증권사 지점을 찾았다. 증권사에서 원자재 펀드를 추천 받아 3,000만원을 투자했다. 연간 15% 안팎의 수익을 기대했지만 실제로는 7%의 손해만 봤다. 이씨는 투자 8개월 만에 펀드를 환매한 뒤 대출을 받아 전셋값 상승분을 마련할 수밖에 없었다.

최근 금융자산 1억원 미만의 중산층에서 자산관리에 비상이 걸렸다. 유럽 재정위기 등으로 대내외 환경이 악화되면서 마땅한 투자처를 찾기 힘들기 때문이다. 고액 자산가들은 채권이나 주가연계증권(ELS), 방카슈랑스 등으로 자산배분을 다각화하고 있지만 대부분 가입하는 데 수천만원 이상이 필요해 소액을 투자하는 중산층에게는 그림의 떡일 뿐이다. 금융 중산층에게 선택 가능한 대안은 사실상 펀드와 주식직접투자, 그리고 상장지수펀드(ETF) 등이 고작이다.

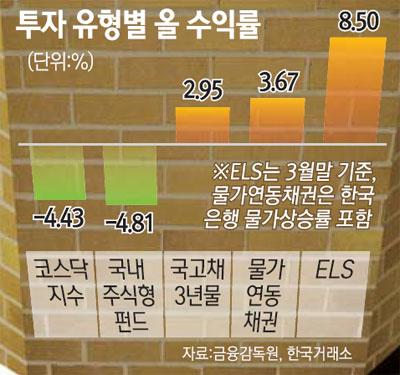

이러한 상황은 금융 중산층의 투자손실 확대로 연결되고 있다. 금융 중산층이 주로 찾는 국내 주식형 펀드의 경우 올 들어서만 4%가 넘는 손실을 기록하고 있고 중소형주 위주의 코스닥지수도 4% 이상 떨어졌다. 그만큼 일반 투자자들이 자산을 불리기는커녕 손실을 보고 있는 셈이다.

김경식 KDB대우증권 상품개발부 파트장은 "법인은 수익률 5% 안팎의 유동성이 풍부한 상품, 슈퍼리치는 절세혜택이 주어진 상품을 선택할 수 있는 반면 중산층은 ETF와 펀드 말고는 특별히 투자할 만한 대상이 없다"며 "이러다 보니 결국 증시가 좋을 때 자금을 넣고 증시가 안 좋으면 자금을 빼는 거꾸로 투자를 하고 있다"고 지적했다.

따라서 전문가들은 자산시장의 허리를 튼튼히 하기 위해서라도 금융 중산층을 키우기 위한 상품개발이 시급하다고 지적하고 있다. 특히 최근과 같이 시장의 시류를 좇는 단기자금을 장기투자로 전환시킬 수 있는 방안이 마련돼야 한다고 입을 모은다.

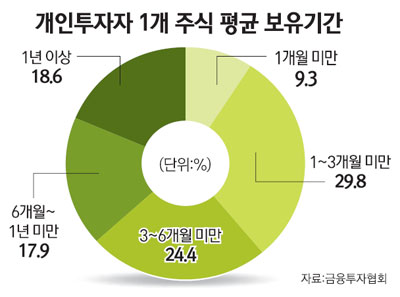

실제로 금융투자협회에 따르면 주식 투자자 중 한 종목을 평균 1년도 채 보유하지 않고 있다는 응답이 전체의 81.4%나 됐고 한국투자자보호재단이 지난해 전국 2,576명의 성인을 대상으로 한 펀드 투자 실태조사에서도 평균 펀드 투자기간은 2년6개월밖에 안 됐다. 미국ㆍ일본 등의 펀드 평균 투자기간이 약 5년인 점을 감안하면 절반 수준에 불과한 셈이다.

조한용 삼성증권 상품개발팀 이사는 "국내 투자자들의 펀드 투자기간은 선진국에 비해 절대적으로 짧다"며 "펀드의 경우 5년 이상을 바라보면 만족할 만한 수익을 기대할 수 있는 만큼 이들을 장기투자로 이끌 만한 유인을 찾는 게 시급한 과제"라고 평가했다.

이를 감안할 때 최근 상품가입 장벽을 낮추기 위해 일부 증권사들을 중심으로 적은 금액으로 장기간 투자할 수 있는 상품개발에 나선 것은 늦었지만 다행이라는 평가다. 지난해 9월 우리투자증권이 내놓은 '스마트 인베스터(Smart Invester)'는 증시의 등락에 따라 ETF 비중을 조절해 소액 투자자들을 끌어들이는 데 성공했다. 실제로 1,000만원 이하의 금액을 투자하고 1회 매수비용이 20만원 이하인 고객이 전체의 70%를 차지하고 있다. 대신증권 역시 지난해 8월 매월 10만~100만원을 꾸준히 적립하면 1년 뒤 4.5%가량의 수익률을 올릴 수 있는 '꼬박꼬박 월적립형 서비스'를 내놓아 출시 1개월 만에 2만명 이상의 고객을 확보했다.

하지만 이 같은 움직임은 아직 일부에 그치고 있어 앞으로 가야 할 길이 멀다. 특히 금융 중산층이 전문가로부터 리스크 관리를 받을 수 있는 기반은 여전히 없는 상황이다. 따라서 일각에서는 금융 중산층의 자산관리에 대해 정책적으로 접근할 필요가 있다는 주장도 내놓고 있다.

송홍선 자본시장연구원 연구위원은 최근 보고서에서 "영국의 경우 기초적인 금융자문을 정부가 직접 제공하고 금융회사가 정부에서 지정한 금융상품을 고객에게 추천할 때 간소화된 절차로 자문을 받을 수 있는 서비스를 하고 있다"며 "이러한 서비스를 우리 여건에 맞게 조정할 경우 중저소득층의 자산관리 서비스 접근성을 높일 수 있을 것"이라고 조언했다.

일반 소비재처럼 금융 중산층을 대상으로 한 적극적인 홍보도 필요하다는 지적이다. 지난 2009년 출시한 KDB대우증권의 자산배분 서비스 '폴리원'이 출시 당시 별 다른 주목을 받지 못하다가 수익률이 높다는 소식이 알려지면서 가입자가 크게 증가한 것이 대표적인 예다. 임세은 KDB대우증권 상품마케팅부 대리는 "출시 당시에는 투자자의 반응이 예상보다 저조했는데 올 들어 수익률이 공개되고 마케팅을 강화하면서 가입자가 크게 늘고 있다"며 "금융 중산층을 위한 상품에도 보다 적극적인 홍보가 필요한 상황"이라고 강조했다.