|

은퇴 이후 매달 100만원씩 노후자금을 마련하는 방법 중 연금을 활용하는 것이 가장 이상적인 방법으로 제시됐다.

NH투자증권 100세시대연구소는 2일 '100세 시대 행복 리포트' 13호에서 '은퇴월급 100만원 만드는 기초공식 5가지'를 제시했다.

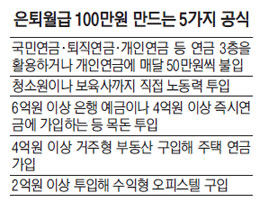

NH투자증권에 따르면 은퇴 후 100만원씩 꼬박꼬박 받기 위한 5가지 공식 중 가장 이상적인 방법은 은퇴 전 최대한 미리 연금에 가입하는 것이다. 국민연금·퇴직연금·개인연금 등 3층 연금에 최소 10년 이상 가입하거나 개인연금에 매달 50만원씩 불입하는 게 가장 이상적이라는 게 NH투자증권의 설명이다.

예를 들어 매달 50만원씩 연 5%의 수익을 내는 연금저축펀드에 20년 가입했다고 가정할 경우 예상되는 수령금액은 약 2억3,700만원 정도 된다. 55세부터 매달 100만원씩 받는다고 하면 약 20년 가까이 연금을 수령할 수 있다.

이윤학 NH투자증권 100세시대연구소장은 "직장에서 은퇴했다고 생활에서 은퇴하는 것이 아니기 때문에 은퇴 후에도 반드시 월급이 필요하다"며 "그중 최대한 빨리 연금 가입을 통해 은퇴월급을 마련하는 것이 가장 이상적"이라고 말했다.

가장 효율적인 방법은 2억원 정도의 자금을 투입해 수익형 오피스텔이나 상가를 매입해 꼬박꼬박 월세를 받는 것이다. 다만 이 정도 자금을 한 번에 마련하기 어려운 것이 단점이다.

현실적인 방법은 평균 4억원 이상 투입해 거주형 부동산을 구입한 뒤 살면서 주택을 담보로 연금에 가입하는 것이다. 하지만 이 방법 역시 목돈이 필요하고 은행 대출 부담도 있다는 게 단점이다.

NH투자증권은 이 밖에 가장 일반적인 방법은 6억원 이상 은행예금이나 4억원 이상 즉시연금에 가입하는 것이고 가장 상식적인 공식은 청소원이나 보육사 등 노동현장에 직접 뛰어드는 것이라고 밝혔다. 전자는 목돈이 필요하고 후자는 은퇴 후에도 직접 일을 해야 한다는 단점이 있다. NH투자증권 측은 "연금을 제외한 대다수의 방법은 목돈이 들기 때문에 최대한 젊을 때 연금에 가입할 필요가 있다"고 전했다.