|

|

"지난해 동국제강그룹 내 해운 및 물류 사업을 통합했습니다. 올해는 국내 신규 진출 사업의 성공과 함께 브라질 시장 진출을 통해 매출을 극대화할 계획입니다."

정표화 인터지스 대표이사(64ㆍ사진)는 그룹 내 물류 기능을 하나로 통합하는 작업을 완료하고 물류 전 부문에 걸친 서비스 커버리지 영역 확대로 사업 포트폴리오를 강화해나갈 것이라며 이같이 밝혔다.

동국제강그룹의 주요 계열사인 인터지스는 항만하역ㆍ육상운송ㆍ해상운송 등을 수행하는 종합물류기업으로서 국내외 물류 네트워크를 활용해 후판ㆍ형강 등의 철강 벌크(bulk) 제품 및 수출입 컨테이너를 운송하는 화물운송을 주요 사업으로 한다. 특히 부산ㆍ포항ㆍ당진ㆍ인천 등에 벌크 전용 부두를 운영하며 부가가치가 높은 벌크 화물을 전문적으로 처리하고 있다.

정 대표는 "벌크 화물의 경우 숙련된 전문 인력을 보유하고 있어 차별화된 서비스 역량으로 고객의 높은 만족도와 신뢰도를 쌓고 있으며 부산항에서 압도적인 시장 점유율을 차지하고 있다"고 말했다. 이러한 벌크 물량 증가와 대형 선사의 니즈(needs)를 충족하기 위해 부산 감천항 7부두 배후부지 3만3,080㎡를 매입해 지난해 12월17일 신규 개장하기도 했다. 지난해 그룹 내 해운회사와의 합병 절차를 마무리 짓고 벌크 자사선 및 전용선 5척을 보유하면서 글로벌 종합 물류 회사로 업그레이드했다. 하지만 해운사 합병 후 첫해 실적은 시장의 기대치에 부응하지 못했다.

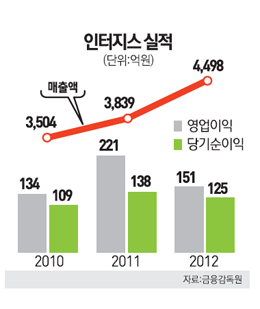

지난 2012년 매출액은 전년 대비 17.2% 증가한 4,498억원을 기록했지만 세전이익은 전년 같은 기간 대비 15% 감소한 161억원을 기록했다. 정 대표는 "지난해 7월1일 그룹 내 해운사인 DK에스앤드와의 합병으로 매출액이 증가했으나 부산 북항 컨테이너터미널의 물동량 감소와 해운시장의 불황, 피합병 법인의 회계 처리 방식 변경 등으로 인해 일시적인 비용이 증가해 이익이 감소했다"고 설명했다.

하지만 올해부터는 새롭게 진출하는 감천 7부두 등 국내 신규 사업과 해외시장의 성공적 진출로 이익 성장이 크게 개선될 것으로 전망되고 있다. 정 대표는 "올해는 부산 북항 컨테이너 시장의 안정화가 기대된다"며 "여기에 브라질 CSP(Companhia Siderurgica do Pecem)사 건설 프로젝트의 공기 단축 계획으로 인한 브라질 물량 투입이 증가할 예정"이라고 밝혔다.

인터지스는 지난해 5월부터 시작해 오는 2015년 말까지 CSP사 고로제철소 건설에 소요되는 자재ㆍ설비에 대한 브라질 내 하역ㆍ운송을 수행하게 된다. 총 370억원에 달하는 사업이다.

정 대표는 "제철소 완공 이후 사내 물류를 수행하기 위해 브라질 법인 설립을 준비 중에 있다"며 "브라질은 세금이 복잡하고 세율이 높으며 노동법도 까다로워 리스크가 높은 시장이어서 사업 추진과 관련한 각종 이슈 해결 및 리스크 최소화를 위해 태스크포스팀을 구성해 업무를 추진하고 있다"고 설명했다.

특히 이번 CSP사의 고로제철소 건설 물류 수행을 기반으로 앞으로는 지역 물류기업과의 전략적 제휴를 모색해 브라질 내수 물류 시장까지 진출한다는 계획이다. 정 대표는 "향후 연산 300만톤 규모의 CSP 고로제철소 1기가 완공될 경우 연간 240만톤 정도의 수입 물량을 처리하게 될 것"이라며 "현지 내륙운송 물량까지 포함한다면 현재 인터지스 수준의 매출을 브라질에서 달성해 1조 클럽에 입성할 것으로 기대한다"고 말했다.

인터지스는 이미 중국 시장에 성공적으로 진출한 경험을 가지고 있다. 2010년 6월 중국 강음시에 연합물류(강음)유한공사를 설립하고 지난해 6월 물류센터를 오픈한 바 있으며 특히 중국 강음항에 국제 벌크 부두를 건설 중에 있다.

국내에서의 물동량 회복도 본격화될 것으로 전망되고 있다. 지난해 부산항 컨테이너 물동량이 전년 대비 약 5%가량 증가했다. 특히 부산항은 글로벌 경기 침체에도 불구하고 동북아의 지리적 이점으로 환적 물량이 꾸준히 증가하는 추세다. 정 대표는 "부산항에서의 물동량 회복과 함께 인터지스가 신규로 진출한 감천 7부두, 포항 2부두, 당진고대부두와 경인항의 운영 정상화 등으로 매출과 이익이 큰 폭으로 개선될 것으로 기대하고 있다"고 말했다.

시장 일각에서 제기되는 모회사의 물동량 감소에 대해서도 정 대표는 적극적으로 해명했다. 그는 "철강 경기가 좋았을 때 그룹 내 안정적인 계열사 물량(2PL)을 뒷받침으로 한 3자물류(3PL) 부문 시너지 효과로 강점을 가지고 있었던 것이 사실"이라고 말했다. 이어 "현재 동국제강의 철강 경기 부진으로 그룹 물량이 감소했으나 인터지스의 매출에서 3자물류 부문이 약 60%를 차지하는 등 3자물류 비중이 확대됨에 따라 동국제강의 부진이 큰 영향을 주지 않고 있으며 또한 해운ㆍ조선 경기가 점차 회복돼가고 있다"고 강조했다. 그는 최근 주가가 저조한 데 대해서는 "지난해 4ㆍ4분기 실적의 일시적 부진이 주가에 반영되고 있는 것 같다"며 "또한 투자자들이 동국제강의 부진을 인터지스와 연관시키는 시각이 있다"고 해명했다. 그는 "현재 인터지스의 기업 가치 대비 주가 수준(PER)은 동종업계 대비 2~3배 정도 낮은 수준"이라며 "최소 현재 수준의 주가보다는 2배 이상 낮게 평가됐다"고 덧붙였다.