|

내년에 은행ㆍ자동차ㆍ반도체장비ㆍ통신 업종에 대한 투자가 유망할 것으로 전망됐다.

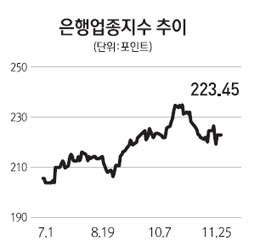

리딩투자증권은 25일 내년 산업전망과 관련 “글로벌 경기회복 추세와 미국의 양적완화 축소 가능성을 고려할 때 은행주의 투자 매력이 돋보인다”며 “현재 국내 은행주는 글로벌 은행주들과 비교하면 저평가 매력이 높아 주가의 상승 여력이 크다”고 평가했다. 또 우리금융의 민영화가 은행주의 밸류에이션을 재평가하는 계기가 돼 모멘텀이 발생할 것으로 내다봤다. 리딩투자증권은 하나금융과 우리금융이 현재 저가 매력이 가장 돋보인다고 평가했다.

또 자동차 업종도 성장세가 뚜렷할 것으로 내다봤다. 김평모 리딩투자증권 연구원은 “내년 전세계 자동차 판매량은 올해보다 4.1% 증가한 8,360만대가 될 것”이라며 “중국과 러시아에서 판매가 늘어나 현대차와 기아차의 실적 개선이 기대된다”고 전망했다. 기아차는 특히 국내와 중국에서 증설효과가 나타나며 높은 성장세를 기록할 것으로 평가됐다. 리딩투자증권은 기아차의 목표주가로 9만원을 제시했다.

반도체장비와 통신업종도 실적성장과 수익개선이 기대된다. 오상우 리딩투자증권 연구원은 “내년 삼성전자가 3D 낸드(NAND) 반도체와 시스템LSI의 투자를 확대할 것으로 보여 반도체 장비업계에 호재가 될 것”이라며 “내년 반도체장비 업체는 수요증가와 신기술 도입 등으로 인해 유례없는 호황기를 누릴 것”이라고 평가했다.

통신업종과 관련 송보금 리딩투자증권 연구원은 “국내 이동통신 3사는 내년에도 가입자당평균매출(ARPU)이 늘어날 것으로 보이는 데다 정부의 보조금 규제정책으로 인해 수익성 개선이 예상된다”고 분석했다.

반면 휴대폰 부품업종은 수익성 악화 우려가 제기된다. 오 연구원은 “국내 증시에 상장된46개 휴대폰 부품업체의 최근 4년간 실적을 삼성전자와 비교하면 매출 성장세는 비슷한 양상인데 영업이익 성장률은 절반 수준에 불과하다”며 “휴대폰 부품업체는 단가 인하 압력이 커져 업체마다 차별화된 성과를 낼 수 밖에 없을 것”이라고 언급했다. 올해 실적을 기준으로 봤을 때 카메라 렌즈ㆍ모듈업체인 세코닉스, 코렌, 디지탈옵텍, 파트론, 캠시스, 파워로직스 등은 영업이익 증가세가 뚜렷한 반면 터치패널업체인 에스맥, 인쇄회로기판(PCB)업체 대덕전자, 심텍 등은 수익성이 악화된 것으로 평가됐다.