|

|

|

미국 연방준비제도이사회(FRB)의 3차 양적완화(QE3) 정책의 최대 수혜자는 미국의 대형은행이라는 분석이 잇따르고 있다.

FRB가 매월 400억달러의 모기지 담보증권을 매입하기로 하면서 모기지 금리가 사상최저 수준으로 떨어졌지만, 은행들의 조달 금리는 이보다 더 큰 폭으로 떨어지면서 은행들의 수익이 급증하고 있기 때문이다. 이와 함께 QE3가 주택시장의 회복을 촉진하면, 은행들의 주택대출의 부실 역시 줄어들 것으로 기대되고 있다.

FRB가 QE3를 도입한 가장 큰 목적은 주택 소유주들의 부담을 덜어줌으로써 주택시장을 살리고, 이를 통해 경기회복을 촉진시키는 데 있다. 하지만 실제로는 QE3의 가장 큰 과실은 은행의 몫으로 돌아가고 있는 것으로 지적되고 있다.

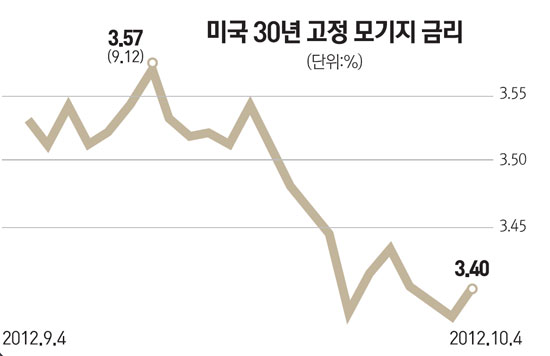

30년 고정 모기지 금리는 3.4%를 밑돌면서 일주일새 0.25% 정도 떨어졌다. 은행들이 이러한 모기지 대출에 필요한 자금을 조달하기 위해 시장에 내다파는 모기지 담보증권의 금리는 지난달 중순 2.36%에서 1.65%로 뚝 떨어졌다. FRB가 모기지 담보증권을 사들이고 있기 때문이다. 대출금리보다 조달금리가 더 큰 폭으로 떨어짐에 따라 은행들의 수입이 되는 두 금리의 차이는 1.65%포인트 수준으로 벌어졌다.

파이낸셜타임스(FT)에 따르면 이 같은 금리차는 QE3 이전 1.4%포인트 수준이었던데 비해 0.2%포인트 이상 높아진 것이며, 지난 2000~2010년 평균 보다는 무려 0.5%포인트 높은 것이다. 은행들은 모기지 대출 금리를 더 낮출 수 있지만, 수익을 위해 이를 제대로 반영하지 않고 있는 셈이다.

도이치뱅크의 스티브 아브라함 애널리스트는 "모기지 대출을 일으키는 은행들에게 QE3는 더 할 나위 없는 희소식"이라며 "은행들은 대출을 확대하고 이를 세컨더리 마켓에 내다팔면서 수익을 올리게 될 것"이라고 분석했다.

이에 따라 벌써부터 기존 비싼 모기지 대출을 낮은 금리로 갈아타는 주택 소유주들도 급증하고 있다. 모기지은행협회(MBA)에 따르면 지난주 모기지 리파이낸싱 건수는 전주 대비 20% 늘어났다. 은행들의 실제 대출까지 연결되려면 2~3개월 걸린다는 점을 감안할 때, 은행들의 수익 역시 갈수록 개선될 것으로 보인다.

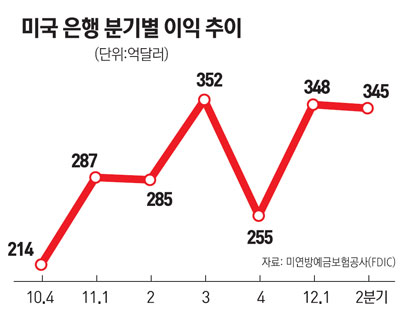

바닥을 다지고 있는 주택시장이 QE3 등의 효과로 회복세로 접어들면서 은행들의 모기지 대출 부실이 크게 감소해 대손충당금 적립을 줄일 수 있게 된 점도 은행들로서는 반가운 일이다. 미 연방예금보험공사(FDIC)에 따르면 미국은행들은 지난 2ㆍ4분기 중 345억달러 규모의 순이익을 올렸다. 이는 지난해 같은 기간에 비해 21% 증가한 수치다. 이 가운데, 65억달러는 대손충당금 적립을 줄임으로써 발생한 것이란 분석이다. 그동안 미국 은행들은 상업대출이나 크레디트 카드와 연관된 대손충당금 적립을 줄여 왔지만, 아직 주택관련 대손충당금에는 손을 대지 않고 있다. 주택시장이 더블 딥(이중 침체)에 빠질 수 있다는 우려가 가시지 않았기 때문이다.

만약 주택시장 회복세가 가팔라진다고 은행들이 확신을 할 경우, 주택관련 대손충당금을 줄일 수 있을 것이란 기대다. 씨티그룹만 하더라도 아직 100억 달러의 모기지 대손충당금을 쌓아놓고 있는 상태다. 일부 투자자들은 앞으로 다가올 몇 분기 동안 이러한 일이 일어날 것으로 예상해 은행주에 대한 투자를 늘리고 있다.

반면 일부 전문가들은 FRB의 QE3 정책이 은행들로 하여금 과도한 리스크를 떠안는 과거의 행태를 되풀이 하도록 유도하고 있다고 우려했다. 모기지 대출 등 만기가 긴 자산을 늘리고 고수익을 노리는 투자가 성행할 수 있다는 것이다. FRB가 QE3를 실시하고 2015년까지 초 저금리를 유지키로 한데 대해 톰 호이니그 FDIC 이사는 "은행들이 리스크를 안고, 수익을 추구하도록 만들고 있다"고 우려했다.