현대百 깜짝실적·신세계 4개월째 매출증가<BR>실질적 회복속도는 더뎌 주가전망은 엇갈려

현대백화점이 ‘어닝 서프라이즈’를 기록한 데 이어 신세계가 올들어 4개월 연속 매출이 증가한 것으로 알려지면서 내수소비 회복에 대한 기대감이 커지고 있다.

이와 함께 발표된 4월 소비자기대지수 역시 100을 넘어서 소비심리 개선 가능성도 높아졌다.

그러나 실질적인 소비경기 회복 속도가 더디고 그 양상도 과거와는 다르게 나타날 것이라는 전망이 나오고 있어 주가 전망은 증권사별로 엇갈리고 있다.

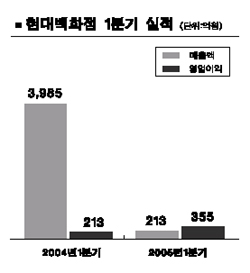

◇현대 깜짝실적, 신세계 4개월째 매출증가=현대백화점은 지난 9일 공정공시를 통해 올해 1ㆍ4분기 총매출 4,110억원, 영업이익 355억원을 달성했다고 밝혔다. 이는 지난해 같은 기간에 비해 각각 3.1%, 64.6% 증가한 것이다.

이는 기온상승 등 날씨요인과 사은행사, 백화점 매장 수수료 인상 효과, 인건비 및 판촉비 절감, 대손상각비 감소 등에 기인한 것으로 분석됐다. 이 같은 소식에 10일 현대백화점 주가는 5.28%(2,350원) 오르는 강세를 보였다.

골드만삭스증권은 현대백화점의 실적을 ‘어닝 서프라이즈(깜짝실적)’라 평가하고 목표주가를 5만5,000원으로 상향 조정했다. 삼성증권 역시 목표주가를 기존 5만1,500원에서 5만7,000원으로 높여잡았다.

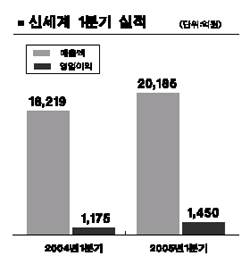

4월 일찌감치 1ㆍ4분기 실적발표를 한 신세계는 이날 4월 매출이 지난해 같은 기간에 비해 12.3% 증가한 5,444억원, 영업이익은 7.3% 늘어난 479억원을 기록했다고 밝혔다. 신세계의 매출액은 올들어 1~2월 전년 동기 대비 9.9% 증가한 데 이어 3월 10.9% 증가하는 등 4개월째 증가세를 이어가고 있다.

이에 따라 UBS증권과 미래에셋증권 등은 소비심리 개선에 따른 매출확대 가능성, 점포확장을 통한 강력한 시장지배력 등을 근거로 목표주가를 상향, 40만원 이상 오를 것으로 내다봤다.

◇향후 전망은 갸우뚱=국내 양대 유통업체인 신세계와 현대백화점의 실적이 양호하게 나오면서 소비경기 회복에 대한 기대감은 더욱 높아졌지만 ‘기대와 현실의 괴리’가 어느 정도로 나타날 것인지에 따라 주가 움직임은 달라질 전망이다.

4월 소비자기대지수가 개선ㆍ악화의 기준선인 100을 넘어서 소비심리 개선이 지속되고 있는 것으로 분석되지만 3월의 102.2에서 4월 101.3으로 낮아진 점은 부담스럽다.

고유선 동원증권 이코노미스트는 “미국 등 세계경기 침체 우려와 중국 위앤화 절상 등의 환율 불안, 북핵 문제, 주식시장 부진, 정부의 강도 높은 부동산 안정화 대책 등의 영향을 받은 것으로 풀이된다”면서 “실제 경기 및 생활여건의 악화를 동반한 소비심리 둔화는 아니지만 내구소비재와 외식ㆍ오락ㆍ문화에 대한 지출 의사가 여전히 부진해 소비회복의 확산이 빠르지 않을 것으로 보인다”고 말했다.

또 현대백화점의 경우 2ㆍ4분기 또는 3ㆍ4분기 중 반포점과 아웃렛 MAY의 자산매각에 따른 손실과 천호동 연수원 건물 철거 후 사옥신축에 따른 손실비용 총 280억원이 영업외비용에 반영돼 수익성이 예상보다 둔화될 전망이다.

신세계는 현대백화점에 비해 긍정적인 평가를 받고 있지만 보통주로 전환 상장된 우선주 물량 부담이 여전히 남아 있고 외국인 매도세도 지속되고 있는 점이 부정적 영향을 미칠 전망이다. 실제로 연초 50%를 상회하던 신세계의 외국인 지분율은 9일 현재 45.83%까지 감소했다.