中공장증설·유럽시장 고품질로 적극공략<BR>IPO도 성공… 올 600원이상 배당 예상도

금호타이어는 금호산업에서 분사 후 상장된 타이어제조 전문기업으로 한국타이어와 함께 국내타이어 시장의 80%를 차지하고 있는 국내 2위 업체고, 세계적으로는 11위의 타이어 업체이다.

지난 4월 중국 남경공장을 확장 준공, 현재 1,200만본으로 증설을 완료했고, 북경 현대를 겨냥한 천진공장은 내년 하반기 완공을 목표로 연산 525만본 생산능력을 확보할 예정이다.

최근 수출부문 주력제품으로 등장한 UHPT(Ultra high performance tire)의 경우 전년 367만본에서 올해 476만본으로 매출을 늘리면서 총매출에서 차지하는 비중도 17.6%로 늘릴 계획인데, 향후 남경공장을 활용한 유럽상품수출 증가로 최대 수요지역인 유럽지역에의 제품수출은 고부가제품위주로의 전환이 가능하여 매출비중이 다소 높아질 수 있을 것으로 판단된다.

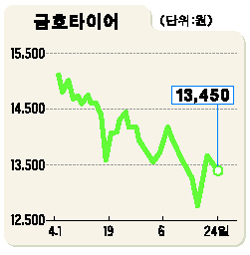

성공적인 기업공개(IPO) 등으로 차입금 상환과 차입구조 개선으로 이자비용이 100억원 이상 감소할 전망이고, 25%의 지분으로 최대주주인 군인공제회 지분 중 750만주를 금호측에서 인수 옵션의 행사가격이 1만3,600원으로 지지선 역할을 할 것으로 예상된다.

올해 1조 8,000억원의 매출과 영업이익 2,000억원, 순이익 1,300억원에 달할 것으로 예상된다. 또 액면 기준으로 600원 이상의 배당은 가능할 것으로 보인다.