포스코·삼성전자·기아차·국민銀 등 대형주<br>증권사 "2·3분기 이익 10%이상 높아질듯" <br>"고유가·원高 불구 불안한 장세 투자대안"

“차별화 장세에서는 실적전망이 좋아진 기업들을 주목하라.”

고유가와 원ㆍ달러 환율하락 등으로 기업들의 1ㆍ4분기 실적이 당초 기대치에 못미친데 이어 2분기에도 이렇다 할 개선 조짐이 보이지 않고 있다. 이에 따라 코스피지수가 오르는 가운데서도 실적이 부진한 기업은 못오르는 주가 차별화 현상이 계속되고 있다. 전문가들은 환율 등 대외 변수에도 불구하고 앞으로 6개월 동안의 이익 전망치가 좋아지는 기업이라면 불안한 장세속에서 든든한 투자 대안이 될 수 있을 것으로 보고 있다.

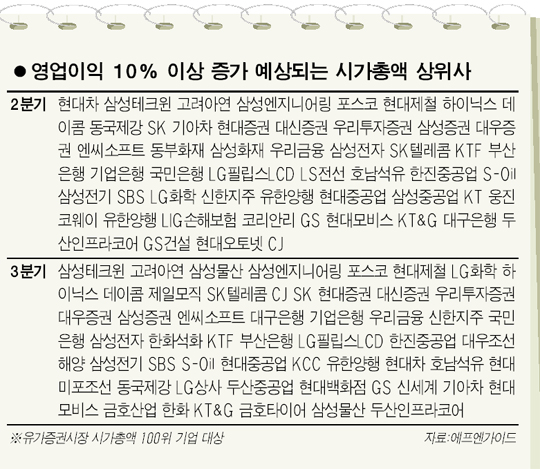

5일 에프엔가이드가 유가증권시장의 시가총액 상위 100대 기업을 대상으로 조사한 결과, 지난달 이래 각 증권사들은 POSCO와 현대제철, 고려아연, 삼성전자, LG필립스LCD, 하이닉스, 삼성테크윈, 기아차 등 상당수 대형 종목들의 2, 3분기 이익 전망을 10% 이상 상향조정한 것으로 나타났다.

눈에 띄는 것은 POSCO를 비롯한 철강금속 종목과 삼성전자, 하이닉스 등 전기전자 업종의 대표종목들. 철강금속주 중에서는 POSCO, 현대제철, 고려아연, 동국제강 등의 영업이익이 복수 증권사들의 상향조정을 받았다. 특히 고려아연은 10개 증권사들이 2, 3분기 실적 전망치를 높여, 앞으로도 강한 실적 모멘텀이 예상된다.

1분기 실적의 발목을 잡았던 IT업종 중에서는 삼성전자, 하이닉스, LG필립스LCD 등 대표 종목들의 2분기 이후 영업이익이 당초 추정치보다 상당폭 상향조정돼 시장의 기대가 고조되고 있는 것으로 나타났다. 지난달 굿모닝신한증권은 하이닉스의 2분기 영업이익을 지난 3월 당시 내놓은 전망치보다 23% 높였으며, 동양종금증권은 당초 LG필립스LCD가 2분기에 500억대 적자를 낼 것이라고 봤으나 1,700억대의 흑자를 낼 것으로 전망을 수정했다.

이 밖에 현대차, 기아차, 현대모비스 등 자동차 관련주, 삼성중공업, 현대중공업, 두산중공업, 현대미포조선, 대우조선해양 등 산업재 관련주 등도 이익규모가 당초 예상보다 늘어날 것으로 추정됐다. 내수주 중에서는 국민은행, 우리금융, 신한지주 등 은행과 대형 증권사 등 금융관련주의 실적 개선이 예상되고 있다.

특히 기아차에 대해서는 대우증권이 2분기 전망치를 94% 상향조정하고 3분기 1,100억대의 영업손실 예상에서 1,000억원대 흑자 전망으로 수정했다. 굿모닝신한증권도 기아차의 3분기 영업이익 전망치를 당초보다 190% 높여 내놓았다. 이 밖에 미래에셋증권이 삼성물산의 3분기 전망을 70% 이상 높이고 대한투자증권은 삼성전기의 2분기 이익규모를 4배 이상 늘려 잡았다.

오현석 삼성증권 애널리스트는 “고유가와 환율 급락으로 인해 지금 분위기로는 2분기 실적 개선도 기대하기 어렵다”면서 “이런 상황에서는 1분기에 실적이 호전된 기업 가운데 애널리스트들이 2분기 이후 실적 전망치를 상향조정한 기업을 투자 테마로 삼는 것이 바람직하다”고 강조했다. 오 애널리스트는 “2분기중 1,500포인트를 웃도는 상승장을 기대하지만, 실적 뒷받침 없이 오른 주가는 부정적인 뉴스에 매우 취약할 수밖에 없기 때문에 철저하게 실적에 기반을 둔 투자패턴을 가져가야 한다”고 덧붙였다.