■ 외국인 채권투자 과세 부활<br>자금 유출입 규제정책 유연성 높여<br>과세 부활 따른 효과낼지는 미지수<br>추가 규제방안은 은행부과금 될듯

정부가 자본유출입 규제의 테이프를 끊었다. 외국인 채권투자에 대한 이자소득세 부활이시발점인데 주요20개국(G20) 서울 정상회의에서 자본유출입 변동성 완화를 위한 거시건전성 조치에 합의를 한만큼 더 이상 눈치볼 필요가 없다는 것이다. 여기에 한국은행이 기준금리를 인상하며 금리차를 노린 외국인 자금의 추가 유입을 경계하기 위한 성격이 묻어 있다.

정부는 오는 23일 외환공동검사가 마무리되는 시점에서 은행의 비예금성 부채에 대한 부과금 등 그동안 거론돼왔던 것을 중심으로 추가 대책을 발표할 예정이다.

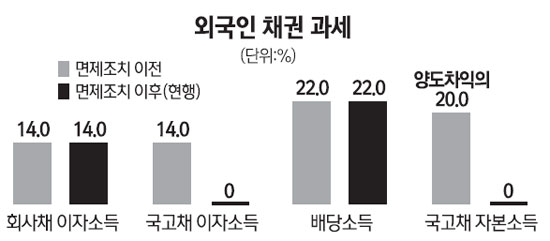

◇채권 과세 부활… 탄력세 형식으로=관심을 모아왔던 정부의 정책 방향은 '탄력세율'로 가닥이 잡혔다. 정부는 그동안 한나라당 김성식 의원 안과 강길부 의원 안을 놓고 고민을 해왔다. 김 의원이 제출한 법안은 외국인의 국채 투자 수익에 대한 과세특례를 전면 폐지하고 국내 투자자와 동일한 14%의 세율을 부과하는 등의 내용을 담고 있다. 강 의원이 제출한 법안은 외국인의 국채 투자 수익에 대해 14%의 종전 세율을 전면 적용하기보다는 기간이나 투자 규모 등을 감안해 0~14%의 세율을 차등 적용하는 내용을 담고 있다.

정부는 이 중 강 의원의 방안을 채택하기로 했는데 이는 정책의 유연성을 높이기 위한 차원이다. 즉 과세를 부활하되 시장 상황에 따라 세율을 바꿀 수 있도록 함으로써 외국인에 대한 유출입의 물꼬를 열고 닫기 쉽게 만든 것이다.

◇과세 효과는=외국인 채권과세 부활이 어느 정도 효과를 발휘할지는 미지수다. 미국ㆍ유럽 등 대부분의 국가들이 이중과방지협약을 통해 해외에서 낸 세금을 환급 받고 있어 과세가 신흥국 채권 투자 메리트를 떨어뜨리지는 않을 것이란 분석도 제기된다. 하지만 룩셈부르크ㆍ홍콩ㆍ대만 등의 경우 사정이 다르다. 룩셈부르크는 이자소득세를 부과하지 않고 있어 우리나라에서 세금을 낸다고 해서 자국에서 돌려 받을 게 없고 홍콩이나 대만은 우리보다 세율이 낮아 세율차이만큼 과거보다 이익이 줄어든다. 한 채권 딜러는 "단기자금으로 분류되는 룩셈부르크ㆍ홍콩이 올해 순매수한 우리 채권이 전체 외국인 순매수의 32.7%에 달한다"며 "무분별하게 들고 나가는 외국인 채권 자금의 문턱 역할을 할 것"이라고 말했다.

◇추가적인 자본유출입 규제 대책은=정부의 2차 자본유출입 규제 방안 중 가장 강력한 것은 은행들의 비예금성 부채에 대한 은행부과금(일명 은행세)이다. 비예금성 부채에 과세를 하면 외화 차입비용이 올라 가 은행권의 과다한 외화조달을 억제할 수 있다는 판단이다. 또 세금을 부과하는 방식보다 부과금을 적용하는 것이 훨씬 탄력적 정책수단이라는 게 정부의 입장이다.

외국 은행의 국내 지점에 대한 선물환 포지션 규제도 강화한다. 은행부과금 등으로는 외은지점의 무위험 거래를 근본적으로 틀어 막기가 어렵다는 판단에서다. 우선 현행 250%에서 내년 초부터는 200% 이내로 한 단계 낮추는 방안을 추진한다. 그리고 내년 하반기 150%, 시장상황에 따라서는 현행 법규 최대 폭인 125%까지 단계적으로 축소하거나 국내 은행의 자기자본의 50% 수준까지 낮추는 방안도 검토하고 있다. 관심은 발표의 시기인데 정부는 정책의 효과를 극대화할 수 있는 시점을 찾고 있다. 선물환 규제의 경우 은행권의 단기 차입금이 지난 9월 말 현재 전년 동기에 비해 19억달러밖에 늘지 않아 벌써부터 꺼낼 필요가 없다는 것이 정부의 판단이다. 좀 더 상황을 보겠다는 얘기다. 은행세의 경우에는 시행 이전보다 정교한 플랜이 필요하고 이를 위해 추가적인 부처 논의를 거칠 방침이어서 제도 도입까지는 보다 시일이 걸릴 것으로 예상된다.