|

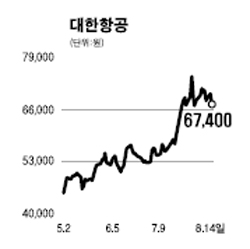

대한항공의 2ㆍ4분기 매출액은 전년 대비 8.9% 증가 하면서 성장세가 이어졌지만 영업이익은 전년 대비 9.1% 증가한 754억원을 기록했다. 당기순이익은 2,144억원 적자를 기록했는데 이는 미국 법무부가 조사 중이던 세계 20개 주요 항공사의 담합에 대한 벌금 2,787억원을 미 법무부와 합의하고 지불했기 때문이다. 이는 대한항공 주가의 잠재적 악재가 희석된 것으로 볼 수 있다. 주목해야 할 것은 앞으로 대한항공의 영업환경에 대한 긍정적 요인이 더욱 강화 될 것이라는 점이다. 우선 국제여객 수요가 지속적으로 증가하고 있어 대한항공의 실적과 이익 모멘텀을 강화하는데 도움이 줄 것으로 보인다. 내년 하반기부터 미국 비자 면제가 실시되면 미주노선 수요 증가가 예상된다. 미국 비자 면제 첫 해에 미국 방문 여객자수가 20%이상 증가할 것으로 보이며 이는 국제 여객 수요를 7.2%이상 증가 시킬 것으로 예상된다. 원화강세 지속과 함께 그동안 계속 상승하던 유가가 최근 안정세를 보이고 있어 비용구조도 개선 될 전망이다. 화물 매출 부문에서 약 70%를 차지하는 IT부문 경기가 최근 들어 회복 추세를 보이고 있는 것도 대한항공의 매출 개선으로 이어질 전망이다. 국내 경제활동인구의 증가에 따른 여행수요증가, 미국 비자 면제 등 영업환경 개선, 원화강세, 유가 안정세 등을 고려 할 때 2ㆍ4분기 실적 발표이후 7만원 전후에서 등락을 거듭하고 현 주가수준은 저평가되어 있다고 본다. 따라서 앞으로 추가적인 상승 여력이 충분할 것으로 생각된다.